Impuesto al valor agregado (IVA)

Un impuesto al valor agregado (IVA), conocido en algunos países como impuesto sobre bienes y servicios (GST), es un tipo de impuesto que se calcula de forma incremental. Se grava sobre el precio de un producto o servicio en cada etapa de producción, distribución o venta al consumidor final. Si el consumidor final es una empresa que recauda y paga al gobierno el IVA sobre sus productos o servicios, puede reclamar el impuesto pagado. Es similar ya menudo se compara con un impuesto sobre las ventas. El IVA es un impuesto indirecto porque la persona que finalmente paga el impuesto no es necesariamente la misma persona que paga el impuesto a las autoridades fiscales.

El IVA esencialmente compensa el servicio compartido y la infraestructura proporcionada en una determinada localidad por un estado y financiado por sus contribuyentes que se utilizaron en la provisión de ese producto o servicio. No todas las localidades exigen que se cobre el IVA, y las exportaciones suelen estar exentas. El IVA generalmente se implementa como un impuesto basado en el destino, donde la tasa impositiva se basa en la ubicación del consumidor y se aplica al precio de venta. Los términos IVA, GST y el impuesto al consumo más general a veces se usan indistintamente. El IVA recauda alrededor de una quinta parte de los ingresos fiscales totales tanto en todo el mundo como entre los miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). A partir de 2018, 166 de los 193 países con membresía plena en la ONU emplean un IVA, incluidos todos los miembros de la OCDE, excepto Estados Unidos.donde muchos estados utilizan un sistema de impuestos sobre las ventas en su lugar.

Existen dos métodos principales para calcular el IVA: el método de factura de crédito o basado en factura y el método de resta o basado en cuentas. En el método de factura de crédito, las transacciones de venta están gravadas, se informa al cliente del IVA de la transacción y las empresas pueden recibir un crédito por el IVA pagado en los insumos y servicios. El método de factura de crédito es, con mucho, el más común y lo utilizan todos los IVA nacionales, excepto Japón. En el método de resta, una empresa al final de un período de declaración calcula el valor de todas las ventas sujetas a impuestos, resta la suma de todas las compras sujetas a impuestos y aplica la tasa del IVA a la diferencia. Actualmente, el método de sustracción del IVA solo se usa en Japón, aunque, a menudo con el nombre de "impuesto único", ha sido parte de muchas propuestas recientes de reforma fiscal de los políticos estadounidenses.Con ambos métodos, existen excepciones en el método de cálculo para ciertos bienes y transacciones que se crean para ayudar al cobro o para contrarrestar el fraude y la evasión fiscal.

Historia

Alemania y Francia fueron los primeros países en implementar el IVA, y lo hicieron en forma de un impuesto general al consumo durante la Primera Guerra Mundial. La variación moderna del IVA fue implementada por primera vez por Francia en 1954 en la colonia de Costa de Marfil (Côte d'Ivoire). Reconociendo el éxito del experimento, los franceses lo introdujeron en 1958. Maurice Lauré, director adjunto de la Autoridad Fiscal de Francia, la Direction Générale des Impôts implementó el IVA el 10 de abril de 1954, aunque el industrial alemán Wilhelm von Siemens propuso el concepto en 1918. Inicialmente dirigido en las grandes empresas, se amplió con el tiempo para incluir todos los sectores empresariales. En Francia es la fuente más importante de financiación estatal, representando casi el 50% de los ingresos del Estado.

Un estudio de 2017 encontró que la adopción del IVA está fuertemente vinculada a países con instituciones corporativistas.

Visión de conjunto

El monto del IVA lo decide el estado como un porcentaje del precio de los bienes o servicios proporcionados. Como sugiere su nombre, el impuesto al valor agregado está diseñado para gravar solo el valor agregado por una empresa además de los servicios y bienes que puede comprar en el mercado.

Para comprender lo que esto significa, considere un proceso de producción (p. ej., café para llevar a partir de granos de café) donde los productos se vuelven cada vez más valiosos en cada etapa del proceso. Cada empresa registrada con IVA en la cadena cobrará el IVA como un porcentaje del precio de venta y reclamará el IVA pagado para comprar productos y servicios relevantes; el efecto es que se paga IVA neto sobre el valor agregado. Cuando un consumidor final realiza una compra sujeta a IVA, que en este caso no es reembolsable, está pagando IVA por todo el proceso de producción (por ejemplo, la compra de los granos de café, su transporte, procesamiento, cultivo, etc.), ya que el IVA siempre está incluido en los precios.

El IVA recaudado por el Estado a cada empresa es la diferencia entre el IVA sobre las ventas y el IVA sobre las compras de bienes y servicios de los que depende el producto, es decir, el valor neto agregado por la empresa.

Implementación

La forma estándar de implementar un impuesto al valor agregado implica asumir que una empresa debe una fracción del precio del producto menos todos los impuestos pagados previamente sobre el bien.

Por el método de recaudación, el IVA puede ser contable o facturable. Según el método de cobro de la factura, cada vendedor cobra una tasa de IVA sobre su producción y le pasa al comprador una factura especial que indica el monto del impuesto cobrado. Los compradores que están sujetos al IVA sobre sus propias ventas (impuesto repercutido) consideran el impuesto sobre las facturas de compra como un impuesto soportado y pueden deducir la suma de su propio IVA adeudado. La diferencia entre el impuesto repercutido y el impuesto soportado se paga al gobierno (o se solicita un reembolso, en el caso de responsabilidad negativa). Bajo el método basado en cuentas, no se utilizan tales facturas específicas. En cambio, el impuesto se calcula sobre el valor agregado, medido como la diferencia entre los ingresos y las compras permitidas. En la actualidad, la mayoría de los países utilizan el método de factura, con la única excepción de Japón, que utiliza el método de cuentas.

Según el momento de la recaudación, el IVA (así como la contabilidad en general) puede basarse en valores devengados o en efectivo. Base de efectivoLa contabilidad es una forma muy simple de contabilidad. Cuando se recibe un pago por la venta de bienes o servicios, se realiza un depósito y el ingreso se registra a partir de la fecha de recepción de los fondos, sin importar cuándo se haya realizado la venta. Los cheques se emiten cuando hay fondos disponibles para pagar facturas y el gasto se registra a partir de la fecha del cheque, independientemente de cuándo se haya incurrido en el gasto. El enfoque principal está en la cantidad de efectivo en el banco, y el enfoque secundario está en asegurarse de que se paguen todas las facturas. Se hace poco esfuerzo para hacer coincidir los ingresos con el período de tiempo en el que se obtienen, o para hacer coincidir los gastos con el período de tiempo en el que se incurren. El devengorelaciona los ingresos con el período de tiempo en que se obtienen y los gastos con el período de tiempo en que se incurren. Si bien es más complejo que la contabilidad de caja, proporciona mucha más información sobre su negocio. La base de acumulación le permite realizar un seguimiento de las cuentas por cobrar (montos adeudados por los clientes en ventas a crédito) y cuentas por pagar (montos adeudados a proveedores en compras a crédito). La base de acumulación le permite hacer coincidir los ingresos con los gastos incurridos para obtenerlos, lo que le brinda informes financieros más significativos.

Incentivos

La razón principal por la que el IVA se ha adoptado con éxito en 116 países a partir de 2020 es porque proporciona un incentivo para que las empresas se registren y mantengan facturas, y lo hace en forma de bienes con tasa cero y exención del IVA en bienes no revendidos. Una empresa, esencialmente a través del registro, está exonerada del IVA sobre los bienes adquiridos para su propio uso.

Registro

En general, los países que tienen un sistema de IVA requieren que la mayoría de las empresas estén registradas a efectos del IVA. Las empresas registradas con IVA pueden ser personas físicas o jurídicas, pero los países pueden tener diferentes umbrales o regulaciones que especifican en qué niveles de facturación se vuelve obligatorio el registro. Las empresas registradas para el IVA deben agregar el IVA sobre los bienes y servicios que suministran a otros (con algunas excepciones, que varían según el país) y contabilizar el IVA a la autoridad fiscal, después de deducir el IVA que pagaron por los bienes y servicios. adquirieron de otras empresas registradas con IVA.

Comparación con el impuesto sobre la renta

Al igual que un impuesto sobre la renta, el IVA se basa en el aumento de valor de un producto o servicio en cada etapa de producción o distribución. Sin embargo, hay algunas diferencias importantes:

- El minorista final suele cobrar el IVA. Por lo tanto, a pesar de que el IVA se incurre en todas las etapas de producción y distribución, con frecuencia se lo compara con un impuesto a las ventas.

- El IVA suele ser un impuesto fijo.

- A efectos del IVA, se supone que un importador ha aportado el 100% del valor de un producto importado desde fuera de la zona de IVA. El importador incurre en IVA sobre el valor total del producto, y este no puede ser reembolsado, incluso si el fabricante extranjero pagó otras formas de impuesto sobre la renta. Esto contrasta con el sistema de impuestos sobre la renta de EE. UU., que permite a las empresas imputar los costos pagados a los fabricantes extranjeros. Por esta razón, los fabricantes estadounidenses a menudo consideran que el IVA es una barrera comercial, como se analiza más adelante.

Comparación con el impuesto a las ventas

El impuesto al valor agregado evita el efecto cascada del impuesto a las ventas al gravar solo el valor agregado en cada etapa de producción. Por esta razón, en todo el mundo, el IVA ha ido ganando adeptos a los impuestos tradicionales sobre las ventas. En principio, el IVA se aplica a todas las provisiones de bienes y servicios. El IVA se grava y recauda sobre el valor de los bienes o servicios que se han proporcionado cada vez que hay una transacción (compra/venta). El vendedor cobra el IVA al comprador y el vendedor paga este IVA al gobierno. Sin embargo, si los compradores no son los usuarios finales, pero los bienes o servicios adquiridos son costos para su negocio, el impuesto que han pagado por dichas compras puede deducirse del impuesto que cobran a sus clientes. El gobierno recibe sólo la diferencia; es decir, se tributa sobre el margen bruto de cada transacción,

Un impuesto a las ventas incentiva la integración vertical y, por lo tanto, desalienta la especialización y el comercio debido a que grava el valor total del producto en cada etapa de producción, en lugar de solo el valor que se ha agregado al producto.

En muchos países en desarrollo, como la India, el impuesto sobre las ventas/IVA son fuentes de ingresos clave, ya que el alto desempleo y el bajo ingreso per cápita hacen que otras fuentes de ingresos sean inadecuadas. Sin embargo, existe una fuerte oposición a esto por parte de muchos gobiernos subnacionales, ya que conduce a una reducción general de los ingresos que recaudan, así como a cierta autonomía.

En teoría, el impuesto sobre las ventas normalmente se cobra a los usuarios finales (consumidores). El mecanismo del IVA significa que el impuesto al usuario final es el mismo que sería con un impuesto a las ventas. La principal desventaja del IVA es la contabilidad adicional requerida por quienes se encuentran en el medio de la cadena de suministro; esto se equilibra con la simplicidad de no requerir un conjunto de reglas para determinar quién es y quién no se considera un usuario final. Cuando el sistema del IVA tiene pocas exenciones, si las hay, como con GST en Nueva Zelanda, el pago del IVA es aún más simple.

Una idea económica general es que si los impuestos sobre las ventas son lo suficientemente altos, las personas comienzan a participar en actividades generalizadas de evasión de impuestos (como comprar por Internet, pretender ser un negocio, comprar al por mayor, comprar productos a través de un empleador, etc.). Por otro lado, las tasas totales del IVA pueden subir por encima del 10% sin una evasión generalizada debido al novedoso mecanismo de recaudación. Sin embargo, debido a su particular mecanismo de recaudación, el IVA se convierte con bastante facilidad en el objetivo de fraudes específicos como el fraude carrusel, que puede resultar muy costoso en términos de pérdida de ingresos fiscales para los estados.

Ejemplos

Considere la fabricación y venta de cualquier artículo, que en este caso es un widget. En lo que sigue, se utiliza el término "margen bruto" en lugar de "beneficio". La ganancia es el resto de lo que queda después de pagar otros costos, como el alquiler y los costos de personal.

Sin ningún impuesto

- Un fabricante de widgets, por ejemplo, gasta $1.00 en materias primas y las usa para hacer un widget.

- El widget se vende al por mayor a un minorista de widgets por $1,20, lo que deja un margen bruto de $0,20.

- El minorista de widgets luego vende el widget a un consumidor de widgets por $ 1,50, lo que deja un margen bruto de $ 0,30.

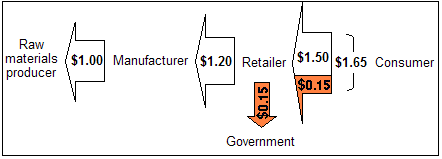

Con un impuesto a las ventas

Con un 10% de impuesto a las ventas:

- El fabricante gasta $1.00 por la materia prima, certificando que no es un consumidor final.

- El fabricante cobra al minorista $1,20, verificando que el minorista no sea un consumidor, quedando el mismo margen bruto de $0,20.

- El minorista le cobra al consumidor ($1,50 × 1,10) = $1,65 y le paga al gobierno $0,15, lo que deja un margen bruto de $0,30.

Entonces, el consumidor ha pagado un 10 % ($0,15) adicional, en comparación con el esquema sin impuestos, y el gobierno ha recaudado esta cantidad en impuestos. Los minoristas no han pagado ningún impuesto directamente (es el consumidor quien ha pagado el impuesto), pero el minorista tiene que hacer los trámites para pasar correctamente al gobierno el impuesto sobre las ventas que ha recaudado. Los proveedores y fabricantes tienen la carga administrativa de proporcionar certificaciones de exención estatales correctas y verificar que sus clientes (minoristas) no sean consumidores. El minorista debe verificar y mantener estos certificados de exención. Además, el minorista debe realizar un seguimiento de lo que está sujeto a impuestos y lo que no, junto con las diversas tasas impositivas en cada una de las ciudades, condados y estados para las más de 35,000 jurisdicciones fiscales globales.

Una gran excepción a este estado de cosas son las ventas en línea. Por lo general, si la empresa minorista en línea no tiene un nexo (también conocido como presencia física sustancial) en el estado donde se entregará la mercancía, no se le impone ninguna obligación al minorista de recaudar impuestos sobre las ventas de los compradores "fuera del estado". Generalmente, la ley estatal exige que el comprador informe dichas compras a la autoridad fiscal estatal y pague el impuesto sobre el uso, que compensa el impuesto sobre las ventas que no paga el minorista.

Con un impuesto al valor agregado

Con un 10% de IVA:

- El fabricante gasta ($1 × 1,10) = $1,10 en materias primas, y el vendedor de las materias primas paga al gobierno $0,10.

- El fabricante cobra al minorista ($1,20 × 1,10) = $1,32 y paga al gobierno ($0,12 menos $0,10) = $0,02, lo que deja el mismo margen bruto de ($1,32 – $1,10 – $0,02) = $0,20.

- El minorista cobra al consumidor ($1,50 × 1,10) = $1,65 y paga al gobierno ($0,15 menos $0,12) = $0,03, lo que deja el mismo margen bruto de ($1,65 – $1,32 – $0,03) = $0,30.

- El fabricante y el minorista obtienen un margen bruto menor desde una perspectiva porcentual. Si se mostrara el costo de producción de la materia prima, esto también se aplicaría al margen bruto del proveedor de la materia prima sobre una base porcentual.

- Tenga en cuenta que los impuestos pagados por el fabricante y el minorista al gobierno son el 10 % de los valores agregados por sus respectivas prácticas comerciales (por ejemplo, el valor agregado por el fabricante es $ 1,20 menos $ 1,00, por lo tanto, el impuesto a pagar por el fabricante es ($ 1,20 – $1.00) × 10% = $0.02).

En el ejemplo anterior del IVA, el consumidor ha pagado, y el gobierno ha recibido, la misma cantidad en dólares que con un impuesto sobre las ventas. En cada etapa de la producción, el vendedor recauda un impuesto en nombre del gobierno y el comprador paga el impuesto pagando un precio más alto. Entonces se puede reembolsar al comprador por pagar el impuesto, pero solo si vende con éxito el producto de valor agregado al comprador o consumidor en la siguiente etapa. En los ejemplos mostrados anteriormente, si el minorista no vende parte de su inventario, entonces sufre una mayor pérdida financiera en el esquema del IVA en comparación con el sistema regulatorio del impuesto a las ventas al haber pagado un precio más alto por el producto que quiere vender. Cada negocio es responsable de manejar la documentación necesaria para pasar al gobierno el IVA que recaudó en su margen bruto. Las empresas quedan liberadas de cualquier obligación de solicitar certificaciones a los compradores que no sean usuarios finales y de proporcionar dichas certificaciones a sus proveedores, pero incurren en mayores costos contables para la recaudación del impuesto, que no son reembolsados por la autoridad tributaria. Por ejemplo, las empresas mayoristas ahora tienen que contratar personal y contadores para manejar el papeleo del IVA, lo que no sería necesario si estuvieran recaudando el impuesto a las ventas.

Limitaciones de los ejemplos

En los ejemplos anteriores, asumimos que se fabricó y vendió la misma cantidad de dispositivos antes y después de la introducción del impuesto. Esto no es cierto en la vida real.

El modelo económico de oferta y demanda sugiere que cualquier impuesto eleva el costo de transacción para alguien, ya sea el vendedor o el comprador. Al aumentar el costo, la curva de demanda se desplaza hacia la derecha o la curva de oferta se desplaza hacia arriba. Los dos son funcionalmente equivalentes. En consecuencia, la cantidad comprada de un bien disminuye y/o el precio por el cual se vende aumenta.

Este cambio en la oferta y la demanda no se incorpora en el ejemplo anterior, por simplicidad y porque estos efectos son diferentes para cada tipo de bien. El ejemplo anterior asume que el impuesto no es distorsionador.

Limitaciones del IVA

Un IVA, como la mayoría de los impuestos, distorsiona lo que habría sucedido sin él. Debido a que el precio de alguien aumenta, la cantidad de bienes comercializados disminuye. En consecuencia, algunas personas están peor que lo que el gobierno mejora con los ingresos fiscales. Es decir, se pierde más debido a los cambios en la oferta y la demanda de lo que se gana en impuestos. Esto se conoce como pérdida irrecuperable. Si los ingresos que pierde la economía son mayores que los ingresos del gobierno, el impuesto es ineficiente. El IVA y el no IVA tienen las mismas implicaciones en el modelo microeconómico.

El monto total de los ingresos del gobierno (los ingresos fiscales) puede no ser un peso muerto, si los ingresos fiscales se utilizan para gastos productivos o tienen externalidades positivas; en otras palabras, los gobiernos pueden hacer más que simplemente consumir los ingresos fiscales. Si bien se producen distorsiones, los impuestos al consumo como el IVA a menudo se consideran superiores porque distorsionan los incentivos para invertir, ahorrar y trabajar menos que la mayoría de los otros tipos de impuestos; en otras palabras, el IVA desalienta el consumo en lugar de la producción.

En el diagrama de la derecha:

- Pérdida irrecuperable: el área del triángulo formado por la casilla de ingresos fiscales, la curva de oferta original y la curva de demanda

- Ingresos fiscales de los gobiernos: el rectángulo gris que dice "ingresos fiscales"

- Excedente total del consumidor después del turno: el área verde

- Excedente total del productor después del turno: el área amarilla

Importaciones y exportaciones

Al ser un impuesto al consumo, el IVA suele utilizarse como sustituto del impuesto a las ventas. En última instancia, grava a las mismas personas y empresas con las mismas cantidades de dinero, a pesar de que su mecanismo interno es diferente. Existe una diferencia significativa entre el IVA y el impuesto sobre las ventas para los bienes que se importan y exportan:

- El IVA se cobra por un producto que se exporta mientras que el impuesto a las ventas no lo es.

- El impuesto sobre las ventas se paga por el precio total del producto importado, mientras que se espera que el IVA se cobre solo por el valor agregado a este producto por el importador y el revendedor.

Esto significa que, sin medidas especiales, los bienes se gravarán dos veces si se exportan de un país que tiene IVA a otro país que tiene impuesto sobre las ventas. Por el contrario, los bienes que se importan de un país sin IVA a otro país con IVA no generarán impuestos sobre las ventas y solo una fracción del IVA habitual. También existen diferencias significativas en la tributación de los bienes que se importan/exportan entre países con diferentes sistemas o tipos de IVA. El impuesto a las ventas no tiene esos problemas: se cobra de la misma manera tanto para los bienes importados como para los nacionales, y nunca se cobra dos veces.

Para solucionar este problema, casi todos los países que utilizan el IVA utilizan reglas especiales para los bienes importados y exportados:

- Todos los bienes importados pagan el IVA por su precio completo cuando se venden por primera vez.

- Todos los bienes exportados están exentos de cualquier pago de IVA.

Por estas razones, el IVA sobre las importaciones y las rebajas del IVA sobre las exportaciones forman una práctica común aprobada por la Organización Mundial del Comercio (OMC).

Ejemplo

→ En Alemania, un producto se vende a un revendedor alemán por $ 2500 + IVA ($ 3000). El revendedor alemán reclamará la devolución del IVA al estado (el tiempo de reembolso cambia en base a las leyes y estados locales) y luego cobrará el IVA al cliente.

→ En los EE. UU., un producto se vende a otro revendedor de los EE. UU. por $ 2500 (sin el impuesto a las ventas) con un certificado de exención. El revendedor de EE. UU. cobrará el impuesto sobre las ventas al cliente.

Nota: El sistema de IVA adoptado en Europa afecta el flujo de caja de la empresa debido a los costos de cumplimiento y el riesgo de fraude para los gobiernos debido a los impuestos reclamados en exceso.

Es diferente para las ventas B2B entre países, donde se aplicará el cargo inverso (no se cobra IVA) o la exención del impuesto sobre las ventas, en el caso de las ventas B2C, el vendedor debe pagar el IVA o el impuesto sobre las ventas al estado del consumidor (creando una situación controvertida al pedir a una empresa extranjera para pagar impuestos de sus residentes/ciudadanos sujetos a impuestos sin jurisdicción sobre el vendedor).

Alrededor del mundo

Australia

El impuesto sobre bienes y servicios (GST) es un impuesto al valor agregado introducido en Australia en 2000, que es recaudado por la Oficina de Impuestos de Australia. Luego, los ingresos se redistribuyen a los estados y territorios a través del proceso de la Comisión de Subvenciones del Commonwealth. En esencia, este es el programa de nivelación fiscal horizontal de Australia. Si bien la tasa se establece actualmente en el 10 %, hay muchos artículos de consumo interno que tienen una tasa cero efectiva (sin GST), como alimentos frescos, educación y servicios de salud, ciertos productos médicos, así como exenciones de cargos gubernamentales y derechos que tienen en sí mismos la naturaleza de los impuestos.

Bangladesh

El impuesto al valor agregado (IVA) en Bangladesh se introdujo en 1991, reemplazando el impuesto a las ventas y la mayoría de los impuestos especiales. Ese año se promulgó la Ley del Impuesto sobre el Valor Añadido de 1991 y el IVA comenzó a aprobarse el 10 de julio de 1991. En Bangladesh, el 10 de julio se celebra el Día Nacional del IVA. En el transcurso de 25 años, el IVA se ha convertido en la mayor fuente de Ingresos del Gobierno. Alrededor del 56% de los ingresos fiscales totales son ingresos por IVA en Bangladesh. La tasa de IVA estándar es del 15%. La exportación tiene tasa cero. Además de estas tarifas, existen varias tarifas reducidas, denominadas localmente Tarifas Truncadas, para los sectores de servicios que van desde el 1,5% al 10%. Para aumentar la productividad del IVA, el Gobierno promulgó la Ley del Impuesto al Valor Agregado y Derechos Complementarios de 2012. Esta ley estaba inicialmente programada para operar en línea con una administración automatizada a partir del 1 de julio de 2017.

La Junta Nacional de Ingresos (NBR) del Ministerio de Finanzas del Gobierno de Bangladesh es la organización principal que administra el Impuesto al Valor Agregado. Las normas y leyes pertinentes incluyen: Ley del Impuesto al Valor Agregado, 1991; Ley del Impuesto al Valor Agregado y Derechos Complementarios de 2012; Ley de Recargos y Tasas de Desarrollo (Imposición y Recaudación), de 2015; y Reglamento del Impuesto al Valor Agregado y Derechos Complementarios, 2016.Cualquiera que venda un producto y recaude el IVA de los compradores se convierte en Fideicomisario del IVA si: registra su negocio y obtiene un Número de Identificación Comercial (BIN) de la NBR; presentar declaraciones de IVA a tiempo; ofrecer recibos de IVA a los consumidores; almacenar todas las notas de efectivo; y utilizar el sistema de devolución del IVA de forma responsable. Cualquiera que trabaje en el departamento de IVA o Aduanas en la NBR y trate con fideicomisarios de IVA es un Mentor de IVA. La tasa plana de IVA es del 15%

Barbados

El IVA en Barbados se introdujo el 1 de enero de 1997 y reemplazó a otros 11 impuestos diferentes..Originalmente se introdujo a una tasa del 15 %, pero luego se aumentó a una tasa del 17,5 % en la mayoría de los bienes y servicios en 2011. El IVA en alojamiento en restaurantes y hoteles está entre el 10 % y el 15 %, mientras que no se aplica ningún impuesto a ciertos alimentos y bienes enumerados por el gobierno. Los ingresos son recaudados por la Autoridad de Ingresos de Barbados.

Canadá

El Impuesto sobre Bienes y Servicios (GST) es un impuesto al valor agregado introducido por el Gobierno Federal en 1991 a una tasa del 7%, que luego se redujo a la tasa actual del 5%. Un impuesto sobre las ventas armonizado (HST) que combina el GST y el impuesto sobre las ventas provincial se recauda en New Brunswick (15 %), Terranova (15 %), Nueva Escocia (15 %), Ontario (13 %) y la Isla del Príncipe Eduardo (15%), mientras que Columbia Británica tuvo un HST del 12% desde 2010 hasta 2013. Quebec tiene un HST de facto del 14,975%: su impuesto provincial sobre las ventas sigue las mismas reglas que el GST, y ambos son recaudados juntos por Revenu Québec. Los precios anunciados y publicados generalmente no incluyen impuestos, que se calculan en el momento del pago; las excepciones comunes son los combustibles para motores, cuyos precios publicados incluyen impuestos sobre las ventas y el consumo, y artículos en máquinas expendedoras, así como alcohol en tiendas de monopolio. comestibles basicos,

Porcelana

El IVA se implementó en China en 1984 y es administrado por la Administración Estatal de Impuestos. En 2007, los ingresos del IVA fueron de 15.470 millones de yuanes (2.200 millones de dólares), lo que representó el 33,9 por ciento de los ingresos fiscales totales de China durante el año. La tasa estándar de IVA en China es del 13%. Existe un tipo reducido del 9% que se aplica a productos como libros y tipos de aceites, y del 6% a servicios excepto arrendamiento de EPI.

Unión Europea

El impuesto al valor agregado de la Unión Europea (IVA de la UE) cubre el consumo de bienes y servicios y es obligatorio para los estados miembros de la Unión Europea. El tema clave del IVA de la UE pregunta dónde ocurre el suministro y el consumo, determinando así qué estado miembro recaudará el IVA y qué tasa de IVA se cobrará.

La legislación nacional del IVA de cada estado miembro debe cumplir con las disposiciones de la ley del IVA de la UE,que exige un tipo estándar mínimo del 15% y uno o dos tipos reducidos no inferiores al 5%. Algunos miembros de la UE tienen una tasa de IVA del 0% en ciertos suministros; estos estados habrían acordado esto como parte de su Tratado de Adhesión a la UE (por ejemplo, periódicos y ciertas revistas en Bélgica). Ciertos bienes y servicios deben estar exentos de IVA (por ejemplo, servicios postales, atención médica, préstamos, seguros, apuestas) y otros bienes y servicios deben estar exentos de IVA pero sujetos a la capacidad de un estado miembro de la UE para optar por cobrar el IVA sobre esos suministros (como terrenos y ciertos servicios financieros). La tasa más alta actualmente en funcionamiento en la UE es del 27% (Hungría), aunque los estados miembros son libres de establecer tasas más altas. De hecho, solo hay un país de la UE (Dinamarca) que no tiene un tipo reducido de IVA.

Hay algunas áreas de estados miembros (tanto en el extranjero como en el continente europeo) que están fuera del área de IVA de la UE y algunos estados fuera de la UE que están dentro del área de IVA de la UE. Las áreas externas pueden no tener IVA o pueden tener una tasa inferior al 15%. Los bienes y servicios suministrados desde áreas externas a áreas internas se consideran importados. (Consulte Área de IVA de la UE § Área de IVA de la UE para obtener una lista completa).

El IVA cobrado por una empresa y pagado por sus clientes se conoce como "IVA repercutido" (es decir, el IVA sobre sus suministros de salida). El IVA que paga una empresa a otras empresas sobre los suministros que recibe se conoce como "IVA soportado" (es decir, el IVA sobre sus suministros). Por lo general, una empresa puede recuperar el IVA soportado en la medida en que el IVA soportado sea atribuible a (es decir, utilizado para realizar) sus productos imponibles. El IVA soportado se recupera comparándolo con el IVA repercutido que la empresa debe rendir cuentas al gobierno o, si hay un exceso, reclamando un reembolso del gobierno. Por lo general, los particulares pueden comprar bienes en cualquier país miembro y traerlos a casa y pagar solo el IVA al vendedor. IVA soportado imputable a entregas exentas de IVAno es recuperable, aunque una empresa puede aumentar sus precios para que el cliente efectivamente asuma el costo del IVA "pegado" (la tasa efectiva será más baja que la tasa general y dependerá del saldo entre el insumo previamente gravado y la mano de obra en la etapa exenta)).

Consejo de Cooperación del Golfo

Debido al mayor crecimiento y la presión sobre los gobiernos del CCG para que proporcionen infraestructura para apoyar los centros urbanos en crecimiento, los Estados miembros del Consejo de Cooperación del Golfo (CCG), que juntos conforman el Consejo de Cooperación del Golfo (CCG), han sentido la necesidad de introducir un sistema fiscal en la región.

En particular, los Emiratos Árabes Unidos (EAU) el 1 de enero de 2018 implementaron el IVA. Para las empresas cuyos ingresos anuales superan los $102 000 (Dhs 375 000), el registro es obligatorio. El Ministro de Asuntos Financieros de Omán indicó que los países del CCG acordaron que la tasa introductoria del IVA es del 5%. El sistema de IVA del Reino de Arabia Saudita se implementó el 1 de enero de 2018 a una tasa del 5%. Sin embargo, el 11 de mayo de 2020, el Reino de Arabia Saudita anunció un aumento del IVA del 5 % al 15 % a partir del 1 de julio de 2020, debido a los efectos de la pandemia del coronavirus y la caída de los precios del petróleo.

India

El IVA se introdujo en el sistema tributario indio a partir del 1 de abril de 2005. De los entonces 28 estados indios, ocho no introdujeron el IVA en primera instancia. Existe una tasa de IVA uniforme del 5% y el 14,5% en toda la India. El gobierno de Tamil Nadu introdujo una ley denominada Ley del Impuesto sobre el Valor Añadido de Tamil Nadu de 2006, que entró en vigor el 1 de enero de 2007. También se la conocía como TN-VAT. Bajo el gobierno de BJP, se introdujo un nuevo impuesto nacional sobre bienes y servicios bajo la Ciento Primera Enmienda de la Constitución de la India.

Indonesia

El impuesto al valor agregado (IVA) se introdujo en el sistema tributario de Indonesia a partir del 1 de abril de 1985. La tasa general del IVA es del diez por ciento. Actualmente hay planes para aumentar la tasa estándar del IVA al 12%. Uso del método de sustracción indirecta con factura para calcular el impuesto al valor agregado a pagar. El IVA fue recaudado por la Dirección General de Impuestos, Ministerio de Hacienda. Algunos bienes y servicios están exentos del IVA, como los productos básicos vitales para el público en general, los servicios médicos o de salud, los servicios religiosos, los servicios educativos y los servicios prestados por el gobierno con respecto a la realización de la administración gubernamental general.

Israel

El impuesto al valor agregado (IVA) se impuso por primera vez en Israel el 1 de julio de 1976, en virtud de la Ley del Impuesto al Valor Agregado, siguiendo las recomendaciones del Comité Asher, que se ocupó de este tema durante el primer gobierno de Rabin. El tipo inicial del IVA era del 8%.

Desde junio de 2013 hasta septiembre de 2015, la tasa de IVA fue del 18 por ciento. Desde entonces, la tasa del IVA en Israel ha sido del 17%.

Japón SHAHAB

El impuesto al consumo (消費税, shōhizei) en Japón es del 8 %, que consiste en una tasa impositiva nacional del 6,3 % y un impuesto local del 1,7 %. Por lo general (pero no siempre) está incluido en los precios publicados. A partir del 1 de octubre de 2019, se propone aumentar la tasa impositiva al 10 % para la mayoría de los bienes, mientras que los comestibles y otras necesidades básicas se mantendrán en el 8 %.

Malasia SONA

El impuesto sobre bienes y servicios (GST) es un impuesto al valor agregado introducido en Malasia en 2015, que es recaudado por el Real Departamento de Aduanas de Malasia. La tasa estándar se establece actualmente en 6%. Muchos artículos de consumo interno, como alimentos frescos, agua, electricidad y transporte público terrestre, tienen una tasa cero, mientras que algunos suministros, como la educación y los servicios de salud, están exentos del GST. Después de ser revisado por el gobierno recién elegido después de la Elección General 14, el GST se eliminará en Malasia a partir del 1 de junio de 2018 en adelante.

A partir del 8 de agosto de 2018, el impuesto sobre bienes y servicios (GST) se eliminó y reemplazó por el impuesto sobre ventas y servicios (SST) bajo el nuevo gobierno que prometió hacerlo en su manifiesto. El nuevo SST o SST 2.0 está en camino de implementarse el 1 de septiembre de 2018. El exministro de Finanzas, Lim Guan Eng, dijo que de no hacerlo, se generaría un déficit operativo de RM4 mil millones (aproximadamente 969 millones en USD) para Malasia. gobierno. Bajo el nuevo sistema tributario, los artículos seleccionados estarán sujetos a un impuesto del 5% o 10% mientras que los servicios estarán sujetos a un impuesto del 6%.

México

El impuesto al valor agregado (español: Impuesto al Valor Agregado, IVA) es un impuesto aplicado en México y otros países de América Latina. En Chile también se denomina Impuesto al Valor Agregado y en Perú se denomina Impuesto General a las Ventas o IGV.

Antes del IVA, en México se aplicaba un impuesto a las ventas (español: impuesto a las ventas). En septiembre de 1966, tuvo lugar el primer intento de aplicar el IVA cuando los expertos fiscales declararon que el IVA debería ser un equivalente moderno del impuesto sobre las ventas como ocurría en Francia. En la convención del Centro Interamericano de Administradores de Ingresos en abril y mayo de 1967, la representación mexicana declaró que la aplicación de un impuesto al valor agregado no sería posible en México en ese momento. En noviembre de 1967, otros expertos declararon que si bien este es uno de los impuestos indirectos más equitativos, su aplicación en México no podía llevarse a cabo.

En respuesta a estas declaraciones, se realizaron muestreos directos de afiliados del sector privado, así como viajes de campo a países europeos donde se aplicaba o se aplicará próximamente este impuesto. En 1969 se produce el primer intento de sustitución del impuesto sobre la renta mercantil por el impuesto sobre el valor añadido. El 29 de diciembre de 1978 el Gobierno Federal publicó la aplicación oficial del impuesto a partir del 1 de enero de 1980 en el Diario Oficial de la Federación.

A partir de 2010, la tasa general de IVA era del 16%. Esta tasa se aplicó en todo México excepto en las regiones limítrofes (es decir, la frontera de Estados Unidos, o Belice y Guatemala), donde la tasa fue del 11%. Las principales exenciones son para libros, alimentos y medicamentos en base al 0%. También están exentos algunos servicios como la atención médica de un médico. En 2014, las Reformas Fiscales de México eliminaron la tasa impositiva favorable para las regiones fronterizas y aumentaron el IVA al 16% en todo el país.

Nepal

El IVA se implementó en 1998 y es la principal fuente de ingresos del gobierno. Es administrado por el Departamento de Rentas Internas de Nepal. Nepal ha estado aplicando dos tipos de IVA: el 13 % normal y el tipo cero. Además, algunos bienes y servicios están exentos de IVA.

Nueva Zelanda

El impuesto sobre bienes y servicios (GST, por sus siglas en inglés) es un impuesto al valor agregado que se introdujo en Nueva Zelanda en 1986, actualmente gravado al 15%. Se destaca por eximir pocos artículos del impuesto. Desde julio de 1989 hasta septiembre de 2010, el GST se gravaba al 12,5 % y antes al 10 %.

Los países nórdicos

MOMS (danés: merværdiafgift, anteriormente meromsætningsafgift), noruego: merverdiavgift (bokmål) o meirverdiavgift (nynorsk) (abreviado MVA), sueco: Mervärdes- och OMSättningsskatt (hasta principios de la década de 1970 etiquetado como OMS OMSättningsskatt solamente), islandés: virðisaukaskattur VSKttur (), feroés: meirvirðisgjald (abreviado MVG) o finlandés: arvonlisävero (abreviado ALV) son los términos nórdicos para el IVA. Al igual que las ventas y el IVA de otros países, es un impuesto indirecto.

| Año | Nivel de impuestos (Dinamarca) | Nombre |

| 1962 | 9% | OMS |

| 1967 | 10% | MAMÁS |

| 1968 | 12.5658 | |

| 1970 | 15% | MAMÁS |

| 1977 | 18% | MAMÁS |

| 1978 | 20,25% | MAMÁS |

| 1980 | 22% | MAMÁS |

| 1992 | 25% | MAMÁS |

En Dinamarca, el IVA generalmente se aplica a una tasa y, con pocas excepciones, no se divide en dos o más tasas como en otros países (por ejemplo, Alemania), donde se aplican tasas reducidas a bienes esenciales como los alimentos. La tasa estándar actual de IVA en Dinamarca es del 25%. Eso convierte a Dinamarca en uno de los países con el impuesto al valor agregado más alto, junto con Noruega, Suecia y Croacia. Varios servicios han reducido el IVA, por ejemplo, el transporte público de personas privadas, los servicios de atención médica, la edición de periódicos, el alquiler de locales (aunque el arrendador puede registrarse voluntariamente como contribuyente del IVA, excepto en el caso de los locales residenciales) y las operaciones de agencias de viajes.

En Finlandia, la tasa estándar de IVA es del 24 % a partir del 1 de enero de 2013 (frente al 23 % anterior), junto con todas las demás tasas de IVA, excepto la tasa cero.Además, se utilizan dos tipos reducidos: el 14 % (frente al 13 % anterior a partir del 1 de enero de 2013), que se aplica a alimentos y piensos, y el 10 % (aumento del 9 % el 1 de enero de 2013), que se aplica a servicios de transporte de pasajeros, funciones de cine, servicios de ejercicio físico, libros, productos farmacéuticos, entradas a eventos e instalaciones comerciales culturales y de entretenimiento. Los suministros de algunos bienes y servicios están exentos en las condiciones definidas en la Ley del IVA de Finlandia: atención hospitalaria y médica; servicios de bienestar social; servicios educativos, financieros y de seguros; loterías y juegos de dinero; transacciones relativas a billetes y monedas de banco utilizados como moneda de curso legal; bienes inmuebles, incluidos los terrenos edificables; ciertas transacciones realizadas por personas ciegas y servicios de interpretación para personas sordas. El vendedor de estos servicios o bienes exentos de impuestos no está sujeto al IVA y no paga impuestos sobre las ventas. Dichos vendedores, por lo tanto, no pueden deducir el IVA incluido en los precios de compra de sus insumos. Åland, un área autónoma, se considera fuera del área de IVA de la UE, incluso si su tasa de IVA es la misma que para Finlandia. Las mercancías traídas de Åland a Finlandia u otros países de la UE se consideran exportación/importación. Esto permite las ventas libres de impuestos a bordo de los barcos de pasajeros.

En Islandia, el IVA se divide en dos niveles: 24 % para la mayoría de los bienes y servicios, pero 11 % para ciertos bienes y servicios. El nivel del 11% se aplica a las estadías en hoteles y casas de huéspedes, derechos de licencia de estaciones de radio (a saber, RÚV), periódicos y revistas, libros; agua caliente, electricidad y aceite para calefacción de viviendas, alimentos para consumo humano (pero no bebidas alcohólicas), acceso a vías de peaje y música.

En Noruega, el IVA se divide en tres niveles: tasa general del 25 %, 15 % sobre productos alimenticios y 12 % sobre la prestación de servicios de transporte de pasajeros y la contratación de dichos servicios, sobre el alquiler de habitaciones de hotel y casas de vacaciones, y sobre servicios de transporte. sobre el transporte de vehículos como parte de la red vial nacional. La misma tarifa se aplica a las entradas de cine y a la anterior licencia de televisión (suprimida en enero de 2020). Los servicios financieros, los servicios de salud, los servicios sociales y los servicios educativos están todos fuera del ámbito de aplicación de la Ley del IVA. Los periódicos, libros y publicaciones periódicas tienen tasa cero. Svalbard no tiene IVA debido a una cláusula del Tratado de Svalbard.

En Suecia, el IVA se divide en tres niveles: el 25 % para la mayoría de los bienes y servicios, el 12 % para los alimentos, incluidas las facturas de restaurantes y las estancias en hoteles, y el 6 % para material impreso, servicios culturales y transporte de personas privadas. Algunos servicios no están sujetos a impuestos, por ejemplo, la educación de niños y adultos si es de utilidad pública, y la atención médica y dental, pero la educación está sujeta a impuestos al 25% en el caso de cursos para adultos en una escuela privada. Los eventos de baile (para los invitados) tienen un 25%, los conciertos y espectáculos escénicos tienen un 6% y algunos tipos de eventos culturales tienen un 0%.

MOMS reemplazó a OMS (danés " omsætningsafgift ", sueco " omsättningsskatt ") en 1967, que era un impuesto aplicado exclusivamente a los minoristas.

Filipinas

La tasa actual de IVA en Filipinas es del 12%. Como en la mayoría de los demás países, el monto de los impuestos está incluido en el precio de venta final.

Sin embargo, los adultos mayores están exentos del pago del IVA por la mayoría de los bienes y algunos servicios que son para su consumo personal. Deberán mostrar una tarjeta de identificación emitida por el gobierno que establezca su edad en la caja para aprovechar la exención.

Rusia

De acuerdo con el código fiscal ruso, el impuesto al valor agregado se aplica a una tasa del 20% para todos los bienes con varias exenciones para varios tipos de productos y servicios (como Medicare, etc.). Se reconocen contribuyentes del impuesto al valor agregado: Organizaciones (empresas industriales y financieras, estatales y municipales, instituciones, sociedades mercantiles, compañías de seguros y bancos), empresas con inversión extranjera, empresarios individuales, asociaciones internacionales y personas jurídicas extranjeras que realicen actividades empresariales en el territorio de la Federación Rusa, organizaciones no comerciales en el caso de sus actividades comerciales, personas reconocidas como contribuyentes del impuesto al valor agregado en relación con el movimiento de mercancías a través de la frontera aduanera de la Unión Aduanera.

España

En España, según la ley del IVA, hay tres tipos de éste en función de los bienes o servicios a los que se haya aplicado. Estos tres tipos son el IVA general, el IVA reducido y el IVA superreducido. Sin embargo, hay algunos bienes a los que no se les aplica este impuesto. ˋ

- IVA general

Este IVA es el 21%. Este impuesto es el más común en el país porque se aplica a cualquier bien o servicio que se realice en España. Este porcentaje es de septiembre de 2018. Antes de eso, el porcentaje era del 18 % y dos años antes era del 16 %. Actualmente, en 2022, el gobierno no estudia ningún cambio en el IVA general. Por lo tanto, sería del 21%.

- IVA reducido

Este IVA es el 10%. Este impuesto se aplica a los alimentos, excepto a los de primera necesidad. Además, este 10% se aplica a los servicios de hostelería, transporte de viajeros y compraventa de inmuebles. En concreto, este impuesto se aplica a:

- Productos alimenticios para consumo humano o animal (excepto bebidas alcohólicas, a las que se les aplica el IVA general).

- Bienes o servicios relacionados con actividades forestales, ganaderas o agrícolas (fertilizantes, semillas, herbicidas).

- Agua (tanto potable como de riego)

- Dispositivos destinados a suplir deficiencias físicas (anteojos, lentes de contacto, prótesis)

- Productos, equipos, instrumentos y material sanitario destinados al tratamiento, prevención o diagnóstico de enfermedades (incluidos medicamentos para uso en animales y productos farmacéuticos de uso directo sin prescripción médica).

- Venta y reformas o reparaciones de inmuebles (viviendas, garajes, anexos).

- Arrendamientos con opción a compra de inmuebles.

- Transporte de pasajeros y su equipaje (terrestre, marítimo o aéreo).

- Actividades de hostelería y restauración, y todo el abastecimiento de alimentos y bebidas.

- Actividades de salud y cuidado dental.

- IVA superreducido

En este grupo se encuentran los bienes de primera necesidad. Por eso, este IVA es el 4%. Los diferentes bienes a los que se aplica este porcentaje son:

- Productos básicos de alimentación: pan, harina, leche, huevos, queso, frutas, hortalizas, cereales, tubérculos y legumbres.

- Medicamentos destinados al uso humano, así como las sustancias medicinales y todos los productos intermedios utilizados para su obtención.

- Prensa y libros con contenido que no sea exclusivamente promocional o publicitario.

- Vehículos a motor destinados al uso de personas con movilidad reducida.

- Prótesis e implantes internos para personas con algún grado de discapacidad.

- Vivienda de protección oficial entregada por la promotora.

- Operaciones de alquiler con opción de compra sobre la vivienda de Protección Oficial.

- Servicios de ayuda a domicilio, resistencias, atención residencial y centros de día.

No obstante, hay algunos productos que no tienen que pagar IVA. Estos bienes y servicios son:

- Operaciones de seguro, reaseguro y capitalización.

- Servicios de mediación para personas físicas.

- Productos financieros (pero no servicios de asesoramiento financiero).

- Sellos postales.

- Operaciones de arrendamiento de viviendas de Protección Oficial destinadas a vivienda habitual (frente al alquiler por empresas).

- Atención médica y sanitaria profesional.

- Enseñanza homologada impartida en centros oficiales (públicos o privados), así como formación privada en materias homologadas.

Sudáfrica

El impuesto al valor agregado (IVA) en Sudáfrica se fijó en una tasa del 14% y se mantuvo sin cambios desde 1993. El ministro de Finanzas, Malusi Gigaba, anunció el 21 de febrero de 2018 que la tasa del IVA se incrementará en un punto porcentual al 15%. Algunos productos alimenticios básicos, así como la parafina, permanecerán con calificación cero. La nueva tarifa entrará en vigor a partir del 1 de abril de 2018.

Suiza y Liechtenstein

Suiza tiene una unión aduanera con Liechtenstein que también incluye el enclave alemán de Büsingen am Hochrhein. El área de IVA de Suiza-Liechtenstein tiene una tasa general del 7,7% y una tasa reducida del 2,5%. En la industria hotelera se aplica una tasa especial del 3,7%.

Trinidad y Tobago

El impuesto al valor agregado (IVA) en Trinidad y Tobago es actualmente del 12,5 % a partir del 1 de febrero de 2016. Antes de esa fecha, el IVA solía ser del 15 %.

Ucrania

En Ucrania, los ingresos al presupuesto estatal del IVA son los más significativos. Según el código fiscal de Ucrania, existen 3 tasas de IVA en Ucrania: 20 % (tasa impositiva general; se aplica a la mayoría de los bienes y servicios), 7 % (tasa impositiva especial; se aplica principalmente a las operaciones de importación y comercio de medicamentos y productos médicos) y 0 % (tasa impositiva especial; aplicada principalmente a la exportación de bienes y servicios, transporte internacional de pasajeros, equipaje y carga).

Reino Unido

La tasa de IVA por defecto es la tasa estándar, 20% desde el 4 de enero de 2011. Algunos bienes y servicios están sujetos a IVA a una tasa reducida de 5% o 0%. Otros están exentos de IVA o fuera del sistema por completo.

Debido al COVID-19, Reino Unido redujo temporalmente el IVA en turismo y hostelería. Hasta el 30 de septiembre de 2021, el tipo reducido de IVA será del 5%. Entre el 1 de octubre de 2021 y el 31 de marzo de 2022, el tipo de IVA será del 12,5 %. A partir del 1 de abril de 2022, el tipo de IVA volverá a ser del 20%

Estados Unidos

En los Estados Unidos, actualmente, no hay impuesto federal al valor agregado (IVA) sobre bienes o servicios. En cambio, en la mayoría de los estados de EE. UU. se utiliza un impuesto sobre las ventas y el uso. Los IVA han sido objeto de muchos estudios en los EE. UU. y son uno de los temas de política fiscal más polémicos.

En 2015, Puerto Rico aprobó una legislación para reemplazar su impuesto sobre las ventas y el uso del 6 % por un IVA del 10,5 % a partir del 1 de abril de 2016, aunque se mantendrá el impuesto municipal sobre las ventas y el uso del 1 % y, en particular, los materiales importados para la fabricación estarán exentos. Al hacerlo, Puerto Rico se convertirá en la primera jurisdicción de los Estados Unidos en adoptar un impuesto al valor agregado. Sin embargo, dos estados han promulgado previamente una forma de IVA como una forma de impuesto empresarial en lugar de un impuesto sobre la renta empresarial, en lugar de un reemplazo de un impuesto sobre las ventas y el uso.

El estado de Michigan usó una forma de IVA conocida como "Impuesto comercial único" (SBT) como su forma de impuestos comerciales generales. Es el único estado de los Estados Unidos que ha utilizado un IVA. Cuando se adoptó en 1975, reemplazó siete impuestos comerciales, incluido un impuesto a las ganancias corporativas. El 9 de agosto de 2006, la Legislatura de Michigan aprobó una legislación iniciada por los votantes para derogar el Impuesto Comercial Único, que fue reemplazado por el Impuesto Comercial de Michigan el 1 de enero de 2008.

El estado de Hawái tiene un impuesto especial general (GET) del 4% que se cobra sobre los ingresos brutos de cualquier entidad comercial que genere ingresos dentro del estado de Hawái. El Estado permite que las empresas transfieran opcionalmente su carga fiscal cobrando a sus clientes una tasa de cuasi impuesto sobre las ventas de 4.166%. La carga fiscal total sobre cada artículo vendido es superior al 4,166 % cobrado en la caja registradora, ya que el GET se cobraba antes en la cadena de ventas (como fabricantes y mayoristas), lo que hace que el GET sea menos transparente que un impuesto sobre las ventas minoristas.

Debates sobre un IVA nacional de EE. UU.

Poco después de que el presidente Richard Nixon asumiera el cargo en 1969, se informó ampliamente que su administración estaba considerando un IVA federal con los ingresos compartidos con los gobiernos estatales y locales para reducir su dependencia de los impuestos a la propiedad y financiar el gasto en educación. El excandidato presidencial demócrata de 2020, Andrew Yang, abogó por un IVA nacional para pagar la renta básica universal. Un IVA basado en el método de sustracción nacional, a menudo denominado "impuesto único", ha sido parte de las propuestas de muchos políticos como reemplazo del impuesto sobre la renta de las empresas.

El Partido Republicano propuso un impuesto de ajuste fronterizo (BAT) en su documento de política de 2016 " A Better Way - Our Vision for a Confident America ", que promovía un cambio hacia un "impuesto de flujo de efectivo basado en el destino" (DBCFT), en parte para compensar la falta de IVA en EE. UU. A partir de marzo de 2017, la Administración Trump estaba considerando incluir el BAT como parte de su propuesta de reforma fiscal.

Vietnam

El impuesto al valor agregado (IVA) en Vietnam es un impuesto al consumo de base amplia evaluado sobre el valor agregado a los bienes y servicios que surgen a través del proceso de producción, circulación y consumo. Es un impuesto indirecto en Vietnam sobre el consumo interno que se aplica a nivel nacional en lugar de a diferentes niveles, como impuestos estatales, provinciales o locales. Es un impuesto de varias etapas que se recauda en cada etapa de la cadena de producción y distribución y se traslada al cliente final. Es aplicable a la mayoría de los bienes y servicios comprados y vendidos para su uso en el país. Los bienes que se venden para la exportación y los servicios que se venden a clientes en el extranjero normalmente no están sujetos al IVA.

Todas las organizaciones e individuos que producen y comercializan bienes y servicios sujetos al IVA en Vietnam deben pagar el IVA, independientemente de si tienen o no establecimientos residentes en Vietnam.

Vietnam tiene tres tasas de IVA: 0 por ciento, 5 por ciento y 10 por ciento. El 10 por ciento es la tasa estándar que se aplica a la mayoría de los bienes y servicios, a menos que se estipule lo contrario.

Una variedad de transacciones de bienes y servicios pueden calificar para la exención del IVA.

Las tasas de impuestos

Países de la unión europea

| País | Tarifa estándar (actual) | Tarifa reducida (actual) | Abreviatura | Nombre local |

|---|---|---|---|---|

| 20 % | 10 % por alquiler con fines de habitación, comida, recolección de basura, la mayor parte del transporte, etc.13 % por plantas, animales vivos y alimentos para animales, arte, vino (si se compra directamente al enólogo), etc. | MwSt./USt. | MehrwertSteuer/UmsatzSteuer | |

| 21 % | 12 % o 6 % (para alimentos o consumibles necesarios para la vida) o 0 % en algunos casos | Por ciertoTVAMwSt | Golpeando sobre de Toegevoegde WaardeTaxe sur la Valeur AjoutéeMehrwertSteuer | |

| 20 % | 9 % (hoteles) o 0% | ДДС | Данък Добавена Cтойност | |

| 25 % | 13 % (desde el 1 de enero de 2014) o 5 % (desde el 1 de enero de 2013) | PDV | Porez na Dodanu Vrijednost | |

| 19 % | 5 % (8 % para transporte en taxi y autobús) | ΦΠΑ | Φόρος Προστιθέμενης Αξίας | |

| 21 % | 15 % (alimentación, transporte público) o 10 % (medicamentos, productos farmacéuticos, libros y alimentos infantiles) | DPH | Daň z Přidané Hodnoty | |

| 25 % | 0% | mamás | Meromsætningsafgift | |

| 20 % | 9 % | kilómetros | Käibemaks | |

| 24 % | 14 % (alimentos, restaurantes) o 10 % (medicamentos, servicios y eventos culturales, transporte de pasajeros, hoteles, libros y revistas) | Mamás ALV | Arvonlisävero (finlandés)Mervärdesskatt (sueco) | |

| 20 % | 10 % o 5,5 % o 2,1 % | TVA | Taxe sur la Valeur Ajoutee | |

| 19 % (Heligolandia 0%) | 7 % para productos alimenticios (excepto artículos de lujo), libros, flores, etc., 0 % para sellos postales. (Heligoland siempre 0%) | MwSt./USt. | MehrwertSteuer/UmsatzSteuer | |

| 24 %(16 % en las islas del mar Egeo) | 13 % (6,5 % para hoteles, libros y productos farmacéuticos)(8 % y 4 % en las islas del Egeo) | ΦΠΑ | Φόρος Προστιθέμενης Αξίας | |

| 27 % | 18 % (leche y productos lácteos, productos de cereales, hoteles, entradas para eventos musicales al aire libre) o 5 % (productos farmacéuticos, equipos médicos, libros y publicaciones periódicas, algunos productos cárnicos, calefacción urbana, calefacción basada en fuentes renovables, actuaciones musicales en directo bajo determinadas circunstancias) o 0% (servicios postales, servicios médicos, leche materna, etc.) | ÁFA | Általános Forgalmi Adó | |

| 23 % | 13,5 % o 9,0 % o 4,8 % o 0 % | IVA CBl | Cáin Bhreisluacha (irlandés) Impuesto sobre elvalor añadido (inglés) | |

| 22 % (Liviño 0%) | 10 % (hoteles, bares, restaurantes y otros productos turísticos, determinados productos alimenticios, productos fitosanitarios y trabajos especiales de restauración de edificios, servicios públicos de uso doméstico: electricidad, gas para cocinar y agua) o 4 % (p. ej., productos básicos de alimentación, diarios o prensa periódica y libros, obras de eliminación de barreras arquitectónicas, algunos tipos de semillas, fertilizantes) | IVA | Imposta sul Valore Aggiunto | |

| 21 % | 12 % o 0 % | PVN | Pievienotās Vērtības Nodoklis | |

| 21 % | 9 % o 5 % | PVM | Pridėtinės Vertės Mokestis | |

| 17 % | 14 % sobre determinados vinos, 8 % sobre servicios públicos o 3 % sobre libros y prensa, alimentación (incluidas comidas en restaurantes), ropa infantil, estancias en hoteles y transporte público | TVAMwSt./UStMS_ | Taxe sur la Valeur AjoutéeMehrwertsteuer/UmsatzsteuerMéiwäert Steier | |

| 18 % | 7 % o 5 % o 0 % | TVMIVA | Taxxa tal-Valur Miżjud Impuesto sobre elValor Añadido | |

| 21 % | 9 % para categorías especiales de productos y servicios como alimentos, medicamentos y arte.0% para productos y servicios que ya están gravados en otros países o sistemas, para bienes sujetos a impuestos especiales y para pescado. | Por cierto/Ob | Belasting over de Toegevoegde Waarde/ Omzetbelasting/ Voorbelasting | |

| 23 % | 8 % o 5 % o 0 % | UTP | Podatek od Towarów i Usług | |

| 23 %22% en Madeira y 18% en Azores | 13 % para alimentos procesados, prestación de servicios y otros como petróleo y diésel, bienes enfocados a la acción climática e instrumentos musicales y 6 % para productos alimenticios, servicios agrícolas y otros productos considerados esenciales como productos farmacéuticos y transporte público12 % o 5% en Madeira y 9% o 4% en Azores | IVA | Imposto sobre el Valor Acrescentado | |

| 19 % | 9 % (alimentos y bebidas no alcohólicas) o 5% (compradores de vivienda nueva en condiciones especiales) | TVA | Taxa pe Valoarea Adăugată | |

| 20 % | 10 % | DPH | Daň z Pridanej Godnoty | |

| 22 % | 9,5 % | DDV | Davek na Dodano Vrednost | |

| 21 %7 % en las Islas Canarias (no parte del área de IVA de la UE) | 10 % (10 % a partir del 1 de septiembre de 2012) o 4 %3 % o 0 % en Canarias | IVAIGIC | Impuesto sobre el Valor AñadidoImpuesto General Indirecto Canario | |

| 25 % | 12 % (p. ej., alimentación, hoteles y restaurantes), 6 % (p. ej., libros, transporte de pasajeros, eventos y actividades culturales), 0 % (p. ej., seguros, servicios financieros, asistencia sanitaria, atención dental, medicamentos recetados, bienes inmuebles) | MAMÁS | Mervärdes- och OMSättningsskatt |

Países no pertenecientes a la Unión Europea

| País | Tarifa estándar (actual) | Tarifa reducida (actual) | Nombre local |

|---|---|---|---|

| 20% | 6% (servicios de alojamiento) o 0% (servicios postales, médicos, dentales y asistenciales) | TVSH = Tatimi mbi Vlerën y Shtuar | |

| 19% | |||

| 4,5% | 1% | IGI = Impuesto General Indirecto | |

| 7% | 5% que aplica a la importación y suministro de determinados bienes (productos de la Canasta Básica enumerados en el Anexo I del Código del IVA e insumos agropecuarios) | ||

| 15% | |||

| 21% | 10,5% o 0% | IVA = Impuesto al Valor Agregado | |

| 20% | 0% | AAH = Avelacvats ArzheqiHark | |

| 10% | 0 % alimentos frescos, servicios médicos, medicamentos y dispositivos médicos, servicios de educación, cuidado de niños, agua y alcantarillado, impuestos y permisos gubernamentales y muchos cargos gubernamentales, metales preciosos, artículos de segunda mano y muchos otros tipos de bienes. También están disponibles reembolsos por bienes exportados e insumos comerciales gravados con GST. | GST = Impuesto sobre bienes y servicios | |

| 18% | 10,5% o 0% | ƏDV = Əlavə dəyər vergisi | |

| 12% | 12 % o 0 % (incluidas, entre otras, exportaciones de bienes o servicios, servicios a un buque extranjero que presta servicios comerciales internacionales, bienes consumibles para buques/aviones extranjeros comercialmente programados, derechos de autor, etc.) | IVA = Impuesto al Valor Agregado | |

| 5% | 0% (farmacias y servicios médicos, transporte terrestre, servicio educativo, Derivados del petróleo y gas, Hortalizas y frutas, Exportaciones nacionales) | (IVA) ضريبة القيمة المضافة | |

| 15% | 4% para proveedor, 4,5% para ITES, 5% para electricidad, 5,5% para constructora, etc. | Musok = Mullo songzojon korমূসক = "মূল্য সংযোজন কর" | |

| 17,5% | IVA = Impuesto al Valor Agregado | ||

| 20% | 10% o 0,5% | ПДВ = Падатак на дададзеную вартасьць | |

| 12,5% | |||

| 18% | |||

| 13% | IVA = Impuesto al Valor Agregado | ||

| 17% | PDV = Porez na dodanu vrijednost | ||

| 12% | |||

| 20% (IPI) + 19% (ICMS) promedio + 3% (ISS) promedio | 0% | *IPI – 20% = Imposto sobre produtos industrializados (Impuesto sobre productos industrializados) – Impuesto FederalICMS – 17 a 25% = Imposto sobre circulação e serviços (Impuesto sobre comercialización y servicios) – Impuesto EstatalISS – 2 a 5% = Imposto sobre serviço de qualquer natureza (impuesto sobre cualquier servicio) – Impuesto municipal | |

| 18% | |||

| 18% | |||

| 10% | |||

| 19,25% | |||

| 5% + 0–10% HST (GST + PVAT) | 5%/0% | GST = impuesto sobre bienes y servicios, TPS = Taxe sur les produits et services; HST = Impuesto sobre las Ventas Armonizado, TVH = Taxe de vente harmonisée | |

| 15% | |||

| 19% | |||

| 18% | |||

| 19% | IVA = Impuesto al Valor Agregado | ||

| 13% | 9% para alimentos, impresos y combustibles domésticos; 6% por servicio; o 3% para el impuesto sin valor agregado | 增值税 (zēng zhí shuì) | |

| 19% | IVA = Impuesto al Valor Agregado | ||

| 13% | |||

| dieciséis% | |||

| 15% | |||

| 18% | 12% o 0% | ITBIS = Impuesto sobre Transferencia de Bienes Industrializados y Servicios | |

| 12% | 0% | IVA = Impuesto al Valor Agregado | |

| 14% (15% en servicios de comunicación) | IVA = Impuesto al Valor Agregado (الضريبة على القيمة المضافة) | ||

| 13% | IVA = Impuesto al Valor Agregado o "Impuesto a la Transferencia de Bienes Muebles ya la Prestación de Servicios" | ||

| 15% | |||

| 15% | IVA = Impuesto al Valor Agregado | ||

| 25% | MVG = Meirvirðisgjald | ||

| 15% | 0% | IVA = Impuesto al Valor Agregado | |

| 18% | |||

| 15% | IVA = Impuesto al Valor Agregado | ||

| 18% | 0% | DGhG = Damatebuli Ghirebulebis gadasakhadi | |

| 15% | IVA = Impuesto sobre el Valor Añadido más Tasa del Seguro Nacional de Salud (NHIL; 2,5 %) | ||

| 15% | |||

| 12% | IVA = Impuesto al Valor Agregado | ||

| 18% | |||

| 15% | |||

| dieciséis% | 0% | IVA = Impuesto al Valor Agregado | |

| 10% | |||

| 15% (4% adicional sobre impuesto de turismo) | IVA = Impuesto Sobre Ventas | ||

| 24% | 11% | VSK, VASK = Virðisaukaskattur | |

| 5,5% | 5,5% | IVA = Impuesto al Valor Agregado | |

| 11% | 11%, 0% para abarrotes primarios, servicios médicos, servicios financieros, educación y también seguros | PPN = Pajak Pertambahan Nilai | |

| 9% | IVA = Impuesto al Valor Agregado (مالیات بر ارزش افزوده) | ||

| 20% | |||

| 17% (0% en Eilat) | 0% (frutas y verduras, servicios turísticos para ciudadanos extranjeros, propiedad intelectual, diamantes, vuelos y alquiler de apartamentos) | Señora = מס ערך מוסף, מע"מ | |

| 18% | |||

| 12,5% | |||

| 10% | 8% (comestibles) | shōhizei (消費税) ("impuesto al consumo") | |

| 5% | 0% | GST = Impuesto sobre bienes y servicios | |

| dieciséis% | GST = Impuesto sobre bienes y ventas | ||

| 12% | ҚCҚ = Қосылған құнға салынатын салық (kazajo)IVA = Impuesto sobre el Valor Añadido | ||

| dieciséis% | |||

| 20% | |||

| 10% | |||

| 11% | TVA = Taxe sur la valeur ajoutée | ||

| 14% | |||

| 7,7% | 3,8% (servicios de hospedaje) o 2,5% | MWST = Mehrwertsteuer | |

| 20% | |||

| 16,5% | |||

| 6% | 0% para alimentos frescos, educación, salud, transporte público terrestre y medicamentos. El impuesto sobre las ventas y los servicios (SST) fue reintroducido por el gobierno de Malasia el 1 de septiembre de 2018 para reemplazar el impuesto sobre bienes y servicios (GST) que se había introducido poco más de tres años antes, el 1 de abril de 2015. | SST = Impuesto sobre Ventas y ServiciosCJP = Cukai Jualan dan PerkhidmatanGST = Impuesto sobre bienes y servicios (Malasia) | |

| 6% | 0% | GST = impuesto sobre bienes y servicios (impuesto gubernamental) | |

| 18% | |||

| 14% | |||

| 15% | IVA = Impuesto al Valor Agregado | ||

| dieciséis% | 0% en libros, alimentos y medicamentos. | IVA = Impuesto al Valor Agregado | |

| 20% | 8%, 5% o 0% | TVA = Taxa pe Valoarea Adăugată | |

| 19,6% | 5,6% | TVA = Taxe sur la valeur ajoutée | |

| 10% | 0% | IVA = Нэмэгдсэн өртгийн албан татвар | |

| 21% | 7% | PDV = Porez na dodatu vrijednost | |

| 20% | TVA = Taxe sur Valeur Ajoutée (الضريبة على القيمة المضافة) | ||

| 17% | |||

| 15% | 0% | IVA = Impuesto al Valor Agregado | |

| 13% | 0% | IVA = Impuestos al Valor Agregado | |

| 15% | 0% (bienes y servicios donados vendidos por organizaciones sin fines de lucro, servicios financieros, pagos de alquiler de propiedades residenciales, suministro de metales finos e intereses moratorios). | GST = Impuesto sobre bienes y servicios | |

| 15% | |||

| 19% | |||

| 7,5% | |||

| 5% | |||

| 18% | 5% o 0% | ДДВ = Данок на додадена вредност, DDV = Danok na dodadena vrednost | |

| 25% | 15% (alimentación), 12% (transporte público, hotel, cine) y 0% para coches eléctricos (hasta 2018) | MVA = Merverdiavgift (bokmål) o meirverdiavgift (nynorsk) (informalmente mamás) | |

| 17% | 1% o 0% | GST = Impuesto General a las Ventas | |

| dieciséis% | IVA = Impuesto al Valor Agregado | ||

| 7% | 0% | ITBMS = Impuesto de Transferencia de Bienes Muebles y Servicios | |

| 10% | |||

| 10% | 5% | IVA= Impuesto al Valor Agregado | |

| 18% | IGV – 16% = Impuesto General a las Ventas IPM – 2% Impuesto de Promoción Municipal | ||

| 12% | 6% en productos derivados del petróleo y servicios de electricidad y agua0% para personas de la tercera edad (todos los que tienen 60 años o más) en medicamentos, honorarios profesionales de médicos, servicios médicos y dentales, tarifas de transporte, tarifas de entrada cobradas por teatros y centros de diversión, y servicios funerarios y de entierro después de la muerte del adulto mayor | RVAT = Impuesto al Valor Agregado Reformado, conocido localmente como Karagdagang Buwis / Dungag nga Buhis | |

| dieciséis% | |||

| 20% | 10% (alimentos esenciales, artículos para niños y productos médicos) o 0% | НДС = Налог на добавленную стоимость, NDS = Nalog na dobavlennuyu stoimost' | |

| 18% | 0% | IVA = Impuesto al Valor Agregado | |

| 17% | IVA = Impuesto al Valor Agregado | ||

| 15% | |||

| 15% | |||

| 15% | ضريبة القيمة المضافة (IVA) | ||

| 18% | |||

| 20% | 10% o 0% | ПДВ = Порез на додату вредност, PDV = Porez na dodatu vrednost | |

| 15% | |||

| 15% | |||

| 7% | Elevado del 5% al 7% en 2007. Se elevará del 7% al 9% en 2024. | GST = Impuesto sobre bienes y servicios | |

| 15% | 0% en alimentos básicos como el pan, adicionalmente en bienes donados sin ánimo de lucro; bienes o servicios utilizados con fines educativos, como computadoras escolares; contribuciones de membresía a una organización de empleados (como cuotas sindicales); y alquiler pagado en una casa por un arrendatario a un propietario. | IVA = Impuesto al Valor Agregado; Por cierto = Belasting op toegevoegde waarde | |

| 10% | 0% (alimentos de primera necesidad) | IVA = bugagachise (coreano: 부가가치세; hanja: 附加價値稅) | |

| 12% | 0% | IVA = Impuesto al valor agregado ha estado vigente en Sri Lanka desde 2001. En el presupuesto de 2001, las tasas se han revisado al 12% y 0% del 20%, 12% y 0% anterior | |

| 17% | |||

| 7,7% | 3,7% (sector hotelero) y 2,5% (alimentos de primera necesidad, libros, periódicos, material médico) | MWST = Mehrwertsteuer, TVA = Taxe sur la valeur ajoutée, IVA = Imposta sul valore aggiunto, TPV = Taglia sin la Plivalur | |

| 5% | 營業稅 (impuesto comercial) / 加值型營業稅 (impuesto comercial al valor agregado) | ||

| 20% | |||

| 18% | |||

| 10% | 7% | IVA = Impuesto al Valor Agregado, ภาษีมูลค่าเพิ่ม | |

| 18% | |||

| 15% | |||

| 12,5% | 0% | ||

| 18% | TVA = Taxe sur la Valeur Ajoutée آداء على القيمة المضافة | ||

| 18% | 8% o 1% | KDV = Katma değer vergisi | |

| 15% | |||

| 18% | |||

| 20% | 7% o 0% | ПДВ = Податок на додану вартість, PDV = Podatok na dodanu vartist'. | |

| 5% | ضريبة القيمة المضافة | ||

| 20 %0 % en Guernsey y Gibraltar (no forma parte del área de IVA de la UE) | 5 % energía/aislamiento/renovaciones residenciales, productos de higiene femenina, sillas de seguridad para niños y ayudas para la movilidad y 0 % para artículos de primera necesidad: alimentos básicos, agua, medicamentos recetados, equipo médico y suministros médicos, transporte público, ropa para niños, libros y periódicos. También 0% para construcción de edificios nuevos (pero tasa estándar para demolición de edificios, modificaciones, renovaciones, etc.) 5% para hostelería, alojamiento vacacional y atracciones hasta el 12 de enero de 2021. | IVATAW = Impuesto sobre el valor añadido Treth Ar Werth (galés) | |

| 22% | 18% o 0% | IVA = Impuesto al Valor Agregado | |

| 20% | QQS = Qoʻshilgan qiymat soligʻi | ||

| 13% | |||

| 10% | 5% o 0% | GTGT = Giá Trị Gia Tăng | |

| 12% | 11% | IVA = Impuesto al Valor Agregado | |

| dieciséis% | |||

| 15% |

- ^ No hay una "tasa reducida" real, pero los reembolsos generalmente disponibles para viviendas nuevas reducen efectivamente el impuesto al 4,5%.

- ^ HST es un IVA federal/provincial combinado recaudado en algunas provincias. En el resto de Canadá, el GST es un IVA federal del 5 % y, si existe un impuesto provincial sobre las ventas (PST), es un impuesto separado sin valor agregado.

- ^ Estos impuestos no se aplican en Hong Kong y Macao, que son financieramente independientes como regiones administrativas especiales.

- ^ La tasa reducida fue del 14% hasta el 1 de marzo de 2007, cuando se redujo al 7% y luego se cambió al 11%. La tarifa reducida se aplica a los costos de calefacción, material impreso, facturas de restaurantes, estadías en hoteles y la mayoría de los alimentos.

- ^ El IVA no está implementado en 2 de los 28 estados de la India.

- ^ Excepto Eilat, donde no se recauda el IVA.

- ^ El IVA en Israel está en un estado de cambio. Se redujo del 18% al 17% en marzo de 2004, al 16,5% en septiembre de 2005, luego al 15,5% en julio de 2006. Luego se elevó nuevamente al 16,5% en julio de 2009 y se redujo al 16% en enero. 2010. Luego se elevó nuevamente al 17% el 1 de septiembre de 2012, y nuevamente el 2 de junio de 2013, al 18%. Se redujo del 18% al 17% en octubre de 2015.

- ^ La introducción de un impuesto sobre las ventas y los bienes del 3% el 6 de mayo de 2008 fue para reemplazar los ingresos del Impuesto sobre la Renta de las Empresas luego de una reducción en las tasas.

- ^ En el presupuesto de 2014, el gobierno anunció que el GST se introduciría en abril de 2015. El agua corriente, el suministro de energía (las primeras 200 unidades por mes para consumidores domésticos), los servicios de transporte, la educación y los servicios de salud están exentos de impuestos. Sin embargo, aún no se han confirmado muchos detalles.

- ^ El presidente de Filipinas tiene el poder de aumentar el impuesto al 12% después del 1 de enero de 2006. El impuesto se elevó al 12% el 1 de febrero.

Países y territorios libres de IVA

A partir de enero de 2022, los países y territorios enumerados permanecieron libres de IVA.

| País | notas |

|---|---|

| Territorio Británico de Ultramar | |

| Territorio Británico de Ultramar | |

| Territorio Británico de Ultramar | |

| Territorio Británico de Ultramar | |

| Territorio Británico de Ultramar | |

| Territorio Británico de Ultramar | |

| N / A | |

| Territorio Británico de Ultramar | |

| N / A | |

| Territorio Británico de Ultramar | |

| Territorio Británico de Ultramar | |

| Dependencia de la corona británica | |

| Región administrativa especial de China | |

| N / A | |

| IVA | |

| N / A | |

| Región administrativa especial de China | |

| N / A | |

| N / A | |

| N / A | |

| Territorio Británico de Ultramar | |

| N / A | |

| N / A | |

| N / A | |

| N / A | |

| Territorio Británico de Ultramar | |

| Territorio Británico de Ultramar | |

| N / A | |

| N / A | |

| N / A | |

| N / A | |

| Territorio Británico de Ultramar | |

| 18% IVA | |

| N / A | |

| N / A | |

| Tasa reciente del 14,85% (hoteles) y del 10% (restaurantes) | |

| N / A | |

| Territorio Británico de Ultramar | |

| N / A | |

| Los impuestos sobre las ventas son recaudados por la mayoría de los estados y algunas ciudades, condados y reservas de nativos americanos. El gobierno federal recauda impuestos especiales sobre algunos bienes, pero no recauda un impuesto sobre las ventas a nivel nacional. | |

| N / A | |

| N / A |

Criticas

El "impuesto al valor agregado" ha sido criticado porque la carga recae sobre los consumidores finales personales de productos. Algunos críticos lo consideran un impuesto regresivo, lo que significa que los pobres pagan más, como porcentaje de sus ingresos, que los ricos. Los defensores argumentan que relacionar los niveles de impuestos con los ingresos es un estándar arbitrario, y que el impuesto al valor agregado es de hecho un impuesto proporcional en el que las personas con mayores ingresos pagan más porque consumen más. La regresividad efectiva de un sistema de IVA también puede verse afectada cuando las diferentes clases de bienes se gravan a tasas diferentes. Algunos países que implementan un IVA han reducido el impuesto sobre la renta de las personas con ingresos más bajos, así como instituido pagos de transferencias directas a los grupos de ingresos más bajos, lo que ha resultado en una reducción de la carga fiscal para los pobres.

Los ingresos de un impuesto al valor agregado con frecuencia son más bajos de lo esperado porque son difíciles y costosos de administrar y recaudar. En muchos países, sin embargo, donde la recaudación de impuestos sobre la renta de las personas físicas y los impuestos sobre las ganancias corporativas ha sido históricamente débil, la recaudación del IVA ha tenido más éxito que otros tipos de impuestos. El IVA se ha vuelto más importante en muchas jurisdicciones a medida que los niveles arancelarios han disminuido en todo el mundo debido a la liberalización del comercio, ya que el IVA básicamente ha reemplazado los ingresos arancelarios perdidos. Se debate si los costos y las distorsiones de los impuestos al valor agregado son más bajos que las ineficiencias económicas y los problemas de cumplimiento (por ejemplo, el contrabando) de los altos aranceles de importación, pero la teoría sugiere que los impuestos al valor agregado son mucho más eficientes.

Ciertas industrias (servicios a pequeña escala, por ejemplo) tienden a evitar más el IVA, particularmente donde predominan las transacciones en efectivo, y el IVA puede ser criticado por fomentar esto. Sin embargo, desde la perspectiva del gobierno, el IVA puede ser preferible porque captura al menos parte del valor agregado. Por ejemplo, un contratista de obras puede ofrecer servicios a cambio de dinero en efectivo (es decir, sin recibo y sin IVA) a un propietario de vivienda, que normalmente no puede reclamar la devolución del IVA soportado. El propietario de la vivienda soportará así costos más bajos y el contratista de la construcción podrá evitar otros impuestos (impuestos sobre las ganancias o sobre la nómina).

Otra vía de crítica a la implementación de un IVA es que el aumento del impuesto que se transfiere al consumidor aumentará el precio final pagado por el consumidor. Sin embargo, un estudio en Canadá revela que, de hecho, cuando se reemplazó un impuesto tradicional sobre las ventas por un IVA, los precios al consumidor, incluidos los impuestos, en realidad cayeron en un -0,3% ± 0,49%.

Pérdida de peso muerto

Es posible que la incidencia del IVA no recaiga enteramente sobre los consumidores, ya que los comerciantes tienden a absorber el IVA para mantener los volúmenes de ventas. Por el contrario, no todos los recortes del IVA se repercuten en precios más bajos. En consecuencia, el IVA conduce a una pérdida irrecuperable si la reducción de precios empuja a una empresa por debajo del margen de rentabilidad. El efecto se puede ver cuando se recorta o elimina el IVA. Cuando el IVA sobre las comidas en restaurantes en Suecia se redujo del 25% al 12,5%, se crearon 11.000 puestos de trabajo adicionales.