La teoría económica evalúa cómo los impuestos logran proporcionar al gobierno la cantidad necesaria de recursos financieros (eficiencia fiscal) y cuáles son los impactos de este sistema tributario en la eficiencia económica general. Para evaluar la eficiencia fiscal, se debe considerar el costo tributario, incluyendo los costos administrativos y la carga tributaria excesiva, también conocida como pérdida de peso muerto de los impuestos (PMI). Los costos administrativos directos incluyen los costos de la administración estatal para la organización del sistema tributario, la presentación de pruebas a los contribuyentes, la recaudación y el control de impuestos. Los costos administrativos indirectos pueden incluir el tiempo dedicado a completar las declaraciones de impuestos o el dinero gastado en el pago de asesores fiscales.Lograr un sistema tributario ideal no es posible en la práctica. Sin embargo, se está trabajando para encontrar la forma óptima de tributación. Por ejemplo, el impuesto sobre la renta de las personas físicas debería garantizar un alto nivel de equidad mediante la progresividad.Se dice que un proceso financiero es fiscalmente eficiente si está sujeto a una tasa impositiva menor que un proceso financiero alternativo que logra el mismo fin.Transmitir los bienes a los herederos mediante un fideicomiso de anualidades retenidas por el otorgante, por ejemplo, es potencialmente más eficiente desde el punto de vista fiscal que simplemente dejar que los herederos hereden los bienes directamente.

Efectos fiscales

Cada impuesto tiene dos efectos:

Efecto de los ingresos

El efecto renta expresa que el impuesto de una entidad deduce parte de su renta disponible, ya sea directamente o obligándola a pagar un precio más alto por el bien que consume. Todo impuesto tiene este efecto. Su magnitud depende de su importe y aumenta con el crecimiento del tipo impositivo medio (efectivo).

Efecto de sustitución

El efecto sustitución significa que el contribuyente modifica sus preferencias a medida que obtiene beneficios marginales del consumo de bienes, ingresos, trabajo, ocio, etc. Solo los impuestos de tasa fija no causan este efecto. Su magnitud depende del tipo impositivo marginal. Cuanto mayor sea el tipo marginal, mayor será el efecto sustitución. Los consumidores preferirán naturalmente los bienes cuyo precio haya bajado o se haya mantenido igual, ya que el precio de otros bienes se mantiene igual o ha aumentado como consecuencia de la imposición de un impuesto. Su respuesta se denomina efecto sustitución, donde la cantidad demandada cambia debido al cambio relativo en el precio.

Impacto de los impuestos

La pregunta clave es quién paga realmente el impuesto. No siempre tiene que ser la entidad que paga los impuestos estatales. El impacto fiscal se refiere a quién paga en última instancia un determinado impuesto, es decir, quién está sujeto a la carga fiscal.El sujeto pasivo puede trasladar su coste a otra entidad (desplazamiento del impuesto hacia adelante al consumidor - IVA, desplazamiento del impuesto hacia atrás al proveedor o incluso al empleado). La posibilidad de utilizar este desplazamiento del impuesto se debe a la flexibilidad de la oferta y la demanda en el mercado de bienes sobre los que se aplica el impuesto. Si la demanda es relativamente inelástica, es más fácil para los vendedores trasladar el impuesto al comprador. Sin embargo, si la demanda es relativamente inflexible, el impuesto recaerá sobre el vendedor. Los objetivos del impuesto pueden coincidir con sus efectos reales. Por ejemplo, gravar los bienes de lujo puede resultar en una reducción de los ingresos de los productores de estos bienes, no en un aumento real de la recaudación fiscal.

Costos de tributación

Los impuestos también pueden tener costos económicos y sociales, además del costo del impuesto en sí. Estos costos pueden surgir de la administración y la recaudación de impuestos. Es importante que los responsables políticos consideren los costos de la tributación al diseñar políticas fiscales eficientes. En países donde los costos de la tributación son demasiado altos (políticas fiscales ineficientes), las tasas de elusión y evasión fiscal pueden ser altas. Podemos clasificar estos costos:

Gastos de eficiencia

Los impuestos alteran los incentivos de los agentes económicos y, por lo tanto, afectan las decisiones de producción. Un aumento de los impuestos encarece los bienes y servicios, lo que implica que individuos, empresas y gobiernos buscarán alternativas. Por ejemplo, un aumento de los impuestos sobre la renta reduce los incentivos de las personas a invertir, lo que puede tener impactos a largo plazo en la productividad de la economía.Los costos de eficiencia se pueden cuantificar mediante el costo marginal de eficiencia (CME). El CME indica el costo de recaudar $1 de impuestos mediante el uso de diferentes tipos de impuestos. Por ejemplo: si el impuesto al capital tiene un CME de $0.50, al gobierno le cuesta $0.50 recaudar $1 de impuestos al capital. El costo marginal de eficiencia de los impuestos puede ayudar a los responsables políticos a decidir sobre qué impuestos implementar, aplicando impuestos con un CME bajo.Las estimaciones históricas del CME muestran que los impuestos al consumo tienden a tener un CME significativamente menor que los impuestos sobre la renta. Esto se debe a que gravar el consumo no genera tantos desincentivos como gravar la renta.

Pérdida de peso muerto

Los impuestos conllevan una reducción del bienestar económico, conocida como pérdida irrecuperable. Esta pérdida se produce porque los impuestos desincentivan la producción. La brecha entre la producción gravada y la producción exenta de impuestos es la pérdida irrecuperable. Esta pérdida reduce tanto el excedente del consumidor como el del productor. La magnitud de la pérdida irrecuperable depende de la elasticidad de la oferta y la demanda del bien o servicio gravado.

Progresividad y eficiencia fiscal

La progresividad es un concepto importante al evaluar la eficiencia tributaria. Un sistema tributario progresivo es aquel en el que el tipo impositivo medio aumenta a medida que aumenta la base imponible. La idea de un impuesto progresivo es reducir la carga fiscal de las personas con menor capacidad contributiva, ya que tienen ingresos más bajos. Generalmente, se considera que los impuestos progresivos promueven la equidad y el bienestar social al reducir la desigualdad de ingresos. Sin embargo, puede haber posibles contrapartidas entre la progresividad y la eficiencia tributaria. A medida que los impuestos se vuelven más progresivos, puede haber cada vez más desincentivos para que las personas con mayores ingresos trabajen o inviertan, ya que se enfrentan a tipos impositivos marginales más altos. Esto puede provocar una disminución de la actividad económica general y una posible pérdida irrecuperable, lo que reduce la eficiencia tributaria. Los responsables políticos deben encontrar un equilibrio entre la progresividad y la eficiencia al diseñar los sistemas tributarios para minimizar estas contrapartidas y mantener el crecimiento económico, a la vez que se promueve el bienestar social.

Gastos de cumplimiento

Contratar asesores fiscales o software fiscal puede resultar costoso, especialmente para pequeñas empresas y particulares. Los costes de cumplimiento se refieren a los costos asociados con el cumplimiento o la adhesión a las normativas tributarias. Esto incluye los costes de contabilidad, informes, cálculo y remisión de impuestos. Es más difícil cuantificar los costes de cumplimiento en relación con los costes de eficiencia.

Gastos administrativos

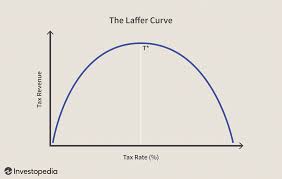

Unas políticas fiscales eficaces son cruciales para maximizar la recaudación fiscal del gobierno. Este hecho se refleja en la curva de Laffer, donde una tasa impositiva demasiado alta puede generar una recaudación fiscal inferior a la óptima. Los responsables políticos deben dedicar mucha atención al diseño y la administración de políticas fiscales eficientes. Los costos asociados con la recaudación, administración y gestión de los sistemas de recaudación de impuestos se denominan costos administrativos de la tributación. El gobierno incurre en estos costos administrativos, pero finalmente los ciudadanos los asumen en forma de impuestos más altos.

Reducción de los costos de impuestos

Como se explicó en la sección anterior, la tributación puede tener otros costos económicos y sociales que afectan los incentivos de los agentes económicos y alteran el comportamiento económico. Por estas razones, es fundamental que los responsables políticos reduzcan estos costos asociados al diseñar un sistema tributario eficiente para maximizar la recaudación fiscal. A continuación, se presentan algunos enfoques posibles para minimizar los costos tributarios:

Simplificación de las leyes fiscales

Esto puede ayudar a reducir los costos de cumplimiento para particulares y empresas, así como los costos administrativos para los gobiernos. Las leyes tributarias pueden simplificarse minimizando su complejidad y estandarizando los requisitos de declaración de impuestos.

Utilización de la tecnología

Con la aparición de software tributario más técnico, el proceso de declaración y pago de impuestos puede automatizarse. Esto puede resultar más económico que contratar costosos asesores y especialistas fiscales. El uso de la tecnología puede simplificar el proceso de recaudación de impuestos.

Reducción de la tasa tributaria

Reducir los tipos impositivos puede disminuir el coste marginal de eficiencia de los impuestos. Por lo tanto, una reducción de los tipos impositivos reducirá los desincentivos generados por la tributación y la pérdida irrecuperable, lo que permitirá una mayor inversión y actividad económica. Por el contrario, una reducción excesiva de los tipos impositivos puede resultar en una generación insuficiente de ingresos, lo que podría afectar negativamente a los servicios públicos y las funciones gubernamentales.

Mejoramiento de la eficiencia fiscal

La eficiencia fiscal puede mejorarse gravando las zonas con menor coste marginal de eficiencia. Como se mencionó anteriormente, es probable que los impuestos sobre la renta y las ganancias tengan un CME mayor que los impuestos sobre el consumo.

Aumento de la transparencia

La transparencia fiscal puede mejorarse proporcionando información clara y accesible sobre las leyes y regulaciones fiscales, y sobre cómo el gobierno utiliza los ingresos fiscales. Esto puede ayudar a reducir los costos administrativos y de cumplimiento.

Curva de lavado

En economía, la curva de Laffer es una relación teórica entre las tasas impositivas y los niveles resultantes de ingresos fiscales del gobierno. Si las tasas impositivas son demasiado altas, desincentivando el trabajo y la inversión, una reducción de las tasas impositivas puede, de hecho, conducir a un aumento de los ingresos fiscales del gobierno, ya que incentivará a las entidades a trabajar e invertir.Como muestra la imagen, la curva de Laffer indica que los ingresos fiscales del gobierno son cero para tasas impositivas del 0% y del 100%. En el punto medio, los ingresos aumentan de forma constante hasta llegar a un punto en el que comienzan a disminuir de nuevo a cero.Los funcionarios gubernamentales intentan predecir el comportamiento de los contribuyentes y, por lo tanto, las consecuencias de las reformas tributarias sobre la recaudación. Comprender el mecanismo es una gran ventaja en épocas de déficit, ya que el gobierno necesita mayores ingresos y algunos consideran que subir los impuestos es una solución. Quienes critican los aumentos de impuestos suelen argumentar que los aumentos en las tasas impositivas solo generan pequeños cambios positivos debido a la tendencia de la gente a evadir impuestos. Por lo tanto, su escaso efecto sobre la recaudación es insignificante. Otros argumentan que no todos intentarían reducir la base imponible (disminuir la cantidad de impuestos), ya que no tienen forma de hacerlo. Por ejemplo, los empleados de empresas reciben sus ingresos en forma de salario, que es una cantidad estable de dinero.En el punto de Laffer (T*), la recaudación fiscal ya no aumenta; por el contrario, a medida que el tipo impositivo aumenta, la recaudación disminuye. Esto se debe a que los contribuyentes se niegan a pagar impuestos elevados al Estado y buscan soluciones alternativas (sedes en otros países, blanqueo de capitales, economía sumergida).Curva de lavado

Respuestas conductuales a la tributación

La eficiencia fiscal puede verse influenciada por la forma en que las personas y las empresas responden a los cambios en las políticas tributarias. Las respuestas conductuales a la tributación pueden variar ampliamente, dependiendo de factores como el nivel de ingresos, la ocupación y el tipo específico de impuesto que se modifica. Algunas personas pueden ajustar su horario laboral, patrones de consumo o estrategias de ahorro e inversión en respuesta a los cambios tributarios, mientras que otras pueden no reaccionar en absoluto. Las empresas pueden responder a los cambios tributarios modificando sus niveles de producción, decisiones de empleo o estrategias de precios. Comprender estas respuestas conductuales es crucial para los responsables políticos al diseñar y evaluar políticas tributarias, ya que los impactos reales de los cambios tributarios en la generación de ingresos y la actividad económica pueden diferir de los efectos previstos debido a estos ajustes conductuales. Los investigadores suelen utilizar estudios empíricos y modelos económicos para estimar estas respuestas conductuales e informar las decisiones políticas.

Véase también

Consentimiento de los gobernados

Justicia económica

Tributación como robo

Referencias

^"Investor Words definition of "tax efficient"". Archivado desde el original el 30-2020.

^ a bPettinger, Tejvan. "El impacto de la tributación". Economics Help. Retrieved 2022-04-14.

^J.Clemens, N.Veldhuis, M.Palacios (enero de 2007). "Eficiencia de impuestos: no todos los impuestos son iguales" (PDF). Prosperidad económica 4): 1 –32.{{cite journal}}: CS1 maint: múltiples nombres: lista de autores (link)

^"Pérdida de impuestos: definición, cómo funciona y ejemplo". Investopedia. Retrieved 2023-04-15.

^Saez, Emmanuel; Stantcheva, Stefanie (2018). "Una teoría más simple de la tributación de capital óptima". Journal of Public Economics. 162: 120–142. doi:10.1016/j.jpubeco.2017.10.004. S2CID 6582427.

^Kopczuk, Wojciech (octubre de 2003). "Tax Bases, Tasas Fiscales y Elasticity of Reported Income" (PDF). Cambridge, MA: w10044. doi:10.3386/w10044. {{cite journal}}: Cite journal requires |journal= (Ayuda)

^Kazman, Samuel (2014). "Explorando la curva Laffer: Respuestas conductuales a la tributación". Archivado desde el original el 2023-04-22. Retrieved 2023-04-22.

^Chetty, Raj; Looney, Adam; Kroft, Kory (2009-08-01). "Salience and Taxation: Theory and Evidence". American Economic Review. 99 4): 1145–1177. doi:10.1257/aer.99.4.1145. ISSN 0002-8282. S2CID 1356715.

Más lectura

Eficiencia fiscal

Geld anlegen (en alemán)

Medición de la eficiencia fiscal: Índice de optimización fiscal