Economía del Reino Unido

La economía del Reino Unido es una economía de mercado social altamente desarrollada y orientada al mercado. Es la sexta economía nacional más grande del mundo medida por el producto interno bruto (PIB) nominal, la novena más grande por paridad de poder adquisitivo (PPA) y la vigésima segunda más alta por PIB per cápita, constituyendo el 3,3% del PIB mundial nominal. En términos de PPA (paridad del poder adquisitivo), el Reino Unido constituye el 2,34 % del PIB mundial.

El Reino Unido es una de las economías más globalizadas y comprende Inglaterra, Escocia, Gales e Irlanda del Norte. En 2020, el Reino Unido fue el quinto mayor exportador del mundo y el quinto mayor importador. También tuvo la tercera mayor inversión extranjera directa entrante y la quinta mayor inversión extranjera directa saliente. En 2020, el comercio del Reino Unido con los 27 estados miembros de la Unión Europea representó el 49 % de las exportaciones del país y el 52 % de sus importaciones.

El sector de servicios domina, aportando el 81% del PIB; la industria de servicios financieros es particularmente importante y Londres es el segundo centro financiero más grande del mundo. Edimburgo ocupó el puesto 17 en el mundo y el 6 en Europa por su industria de servicios financieros en 2021. El sector tecnológico del Reino Unido está valorado en US $ 1 billón, tercero detrás de Estados Unidos y China. La industria aeroespacial británica es la segunda industria aeroespacial nacional más grande. Su industria farmacéutica, la décima más grande del mundo, juega un papel importante en la economía. De las 500 empresas más grandes del mundo, 26 tienen su sede en el Reino Unido. La economía se ve impulsada por la producción de petróleo y gas del Mar del Norte; sus reservas se estimaron en 2.800 millones de barriles en 2016, aunque ha sido un importador neto de petróleo desde 2005. Existen variaciones regionales significativas en la prosperidad, siendo el sureste de Inglaterra y el noreste de Escocia las áreas más ricas per cápita. El tamaño de la economía de Londres la convierte en la ciudad más grande por PIB per cápita en Europa.

En el siglo XVIII, Gran Bretaña fue la primera nación en industrializarse. Durante el siglo XIX, a través de su imperio colonial expansivo y su superioridad tecnológica, Gran Bretaña tuvo un papel preeminente en la economía global, representando el 9,1 % del PIB mundial en 1870. La Segunda Revolución Industrial también estaba teniendo lugar rápidamente en el Estados Unidos y el Imperio Alemán; esto presentó un desafío económico creciente para el Reino Unido, que condujo al siglo XX. El costo de luchar tanto en la Primera como en la Segunda Guerra Mundial debilitó aún más la posición relativa del Reino Unido. A pesar de una disminución relativa en su dominio global, en el siglo XXI el Reino Unido conserva la capacidad de proyectar un poder e influencia significativos en todo el mundo.

La participación del gobierno la ejerce principalmente el Tesoro de Su Majestad, encabezado por el Ministro de Hacienda, y el Departamento de Estrategia Empresarial, Energética e Industrial. Desde 1979, la gestión de la economía ha seguido un enfoque amplio de laissez-faire. El Banco de Inglaterra es el banco central del Reino Unido y, desde 1997, su Comité de Política Monetaria ha sido responsable de establecer las tasas de interés, la flexibilización cuantitativa y la orientación a futuro.

La moneda del Reino Unido es la libra esterlina, que es la cuarta moneda de reserva más grande del mundo después del dólar estadounidense, el euro y el yen japonés. También es una de las 10 monedas más valoradas del mundo.

El Reino Unido es miembro fundador de la Commonwealth, el G7, el G20, el Fondo Monetario Internacional, la Organización para la Seguridad y la Cooperación en Europa, la OTAN, el Consejo de Seguridad de las Naciones Unidas, el Banco Mundial, el World Trade Organización, el Banco Asiático de Inversión en Infraestructura y las Naciones Unidas.

Historia

1945 a 1979

Después de la Segunda Guerra Mundial, un nuevo gobierno laborista nacionalizó por completo el Banco de Inglaterra, la aviación civil, las redes telefónicas, los ferrocarriles, el gas, la electricidad y las industrias del carbón, el hierro y el acero, lo que afectó a 2,3 millones de trabajadores. Después de la guerra, el Reino Unido disfrutó de un largo período sin una recesión importante; hubo un rápido crecimiento de la prosperidad en las décadas de 1950 y 1960, y el desempleo se mantuvo bajo y no superó el 3,5% hasta principios de la década de 1970. La tasa anual de crecimiento entre 1960 y 1973 promedió el 2,9%, aunque esta cifra estuvo muy por detrás de otros países europeos como Francia, Alemania Occidental e Italia.

La desindustrialización significó el cierre de operaciones en la minería, la industria pesada y la manufactura, lo que resultó en la pérdida de empleos de clase trabajadora altamente remunerados. La participación del Reino Unido en la producción manufacturera aumentó del 9,5 % en 1830 durante la Revolución Industrial al 22,9 % en la década de 1870. Cayó al 13,6% en 1913, al 10,7% en 1938 y al 4,9% en 1973. La competencia en el extranjero, la falta de innovación, el sindicalismo, el estado de bienestar, la pérdida del Imperio Británico y las actitudes culturales se han presentado como explicaciones. Alcanzó un punto de crisis en la década de 1970 en el contexto de una crisis energética mundial, alta inflación y una afluencia dramática de productos manufacturados de bajo costo de Asia.

Durante la crisis del petróleo de 1973 (en la que los precios del petróleo se cuadruplicaron), la caída de la bolsa de valores de 1973–74 y la crisis bancaria secundaria de 1973–75, la economía británica cayó en la recesión de 1973–75 y el gobierno de Edward Heath fue derrocado por el Partido Laborista bajo Harold Wilson, que había gobernado anteriormente de 1964 a 1970. Wilson formó un gobierno minoritario en marzo de 1974 después de que las elecciones generales del 28 de febrero terminaran en un parlamento sin mayoría. Wilson obtuvo una mayoría general de tres escaños en una segunda elección en octubre de ese año. El Reino Unido registró un crecimiento más débil que muchas otras naciones europeas en la década de 1970; incluso después de la recesión, la economía se vio afectada por el aumento del desempleo y la inflación de dos dígitos, que superó el 20 % más de una vez y rara vez estuvo por debajo del 10 % después de 1973.

En 1976, el Reino Unido se vio obligado a solicitar un préstamo de 2300 millones de libras esterlinas al Fondo Monetario Internacional. A Denis Healey, entonces Ministro de Hacienda, se le pidió que implementara recortes en el gasto público y otras reformas económicas para garantizar el préstamo y, durante un tiempo, la economía británica mejoró, con un crecimiento del 4,3 % a principios de 1979. Tras el descubrimiento de grandes reservas de petróleo del Mar del Norte, el Reino Unido se convirtió en un exportador neto de petróleo a fines de la década de 1970, lo que contribuyó a una apreciación masiva de la libra, encareciendo las exportaciones en general y abaratando las importaciones. Los precios del petróleo se duplicaron entre 1979 y 1980, reduciendo aún más la rentabilidad de la fabricación. Después del invierno del descontento, cuando el Reino Unido se vio afectado por numerosas huelgas del sector público, el gobierno de James Callaghan perdió una moción de censura en marzo de 1979. Esto desencadenó las elecciones generales del 3 de mayo de 1979 que resultaron en la victoria de Margaret Thatcher. Partido Conservador formando un nuevo gobierno.

1979 a 1997

Con esta elección comenzó un nuevo período de economía neoliberal. Durante la década de 1980, se privatizaron muchas industrias y servicios públicos estatales, se redujeron los impuestos, se aprobaron reformas sindicales y se liberalizaron los mercados. El PIB cayó un 5,9% inicialmente, pero el crecimiento volvió posteriormente y aumentó a una tasa anual del 5% en su punto máximo en 1988, una de las tasas más altas de cualquier país de Europa.

La modernización de la economía por parte de Thatcher distó mucho de estar libre de problemas; su batalla contra la inflación, que en 1980 había subido al 21,9 %, resultó en un aumento sustancial del desempleo del 5,3 % en 1979 a más del 10,4 % a principios de 1982, alcanzando un máximo de casi el 11,9 % en 1984, un nivel no visto en Gran Bretaña desde la Gran Depresión. El aumento del desempleo coincidió con la recesión mundial de principios de la década de 1980, después de la cual el PIB del Reino Unido no alcanzó su tasa anterior a la recesión hasta 1983. A pesar de esto, Thatcher fue reelegida en junio de 1983 con una mayoría aplastante. La inflación había caído al 3,7%, mientras que las tasas de interés eran relativamente altas, al 9,56%. El aumento del desempleo se debió en gran medida a la política económica del gobierno, que resultó en el cierre de fábricas obsoletas y pozos de carbón. La fabricación en Inglaterra y Gales disminuyó de alrededor del 38% de los puestos de trabajo en 1961 a alrededor del 22% en 1981. Esta tendencia continuó durante la mayor parte de la década de 1980, con industrias más nuevas y el sector de servicios disfrutando de un crecimiento significativo. También se perdieron muchos puestos de trabajo a medida que la fabricación se hizo más eficiente y se requería menos gente para trabajar en el sector. El desempleo había caído por debajo de los 3 millones en el momento de la tercera victoria electoral consecutiva de Thatcher en junio de 1987; y a fines de 1989 se redujo a 1,6 millones.

La economía británica cayó en otra recesión mundial a finales de 1990; se redujo en un total del 6% desde el pico hasta el mínimo, y el desempleo aumentó de alrededor del 6,9% en la primavera de 1990 a casi el 10,7% a fines de 1993. Sin embargo, la inflación cayó del 10,9% en 1990 al 1,3% tres años después. La recuperación económica posterior fue extremadamente fuerte y, a diferencia de la recesión de principios de la década de 1980, la recuperación vio una caída rápida y sustancial del desempleo, que se redujo al 7,2% en 1997, aunque la popularidad del gobierno conservador no había mejorado con la economía. repunte. El gobierno ganó una cuarta elección consecutiva en 1992 bajo John Major, quien había sucedido a Thatcher en noviembre de 1990, pero poco después llegó el Miércoles Negro, que dañó la reputación de competencia económica del gobierno conservador y, a partir de esa etapa, el Partido Laborista. El partido fue ascendente en las encuestas de opinión, particularmente inmediatamente después de la elección de Tony Blair como líder del partido en julio de 1994 tras la repentina muerte de su predecesor John Smith.

A pesar de dos recesiones, los salarios crecieron constantemente alrededor de un 2 % anual en términos reales desde 1980 hasta 1997, y continuaron creciendo hasta 2008.

1997 a 2009

En mayo de 1997, los laboristas, encabezados por Tony Blair, ganaron las elecciones generales después de 18 años de gobierno conservador. El gobierno laborista heredó una economía fuerte con baja inflación, disminución del desempleo y superávit en cuenta corriente. Blair se postuló en una plataforma del Nuevo Laborismo que se caracterizó en gran medida por la continuación de las políticas económicas neoliberales, pero también por el apoyo a un estado de bienestar fuerte. En Gran Bretaña se consideraba en gran medida como una combinación de políticas socialistas y capitalistas, y se la denominó 'Tercera Vía'. Cuatro días después de las elecciones, Gordon Brown, el nuevo Ministro de Hacienda, dio al Banco de Inglaterra la libertad de controlar la política monetaria, que hasta entonces había sido dirigida por el gobierno.

Durante los 10 años de Blair en el cargo, hubo 40 trimestres sucesivos de crecimiento económico, que duraron hasta el segundo trimestre de 2008. El crecimiento del PIB, que alcanzó brevemente el 4 % anual a principios de la década de 1990, disminuyó suavemente a partir de entonces, fue relativamente anémica en comparación con décadas anteriores, como el pico del 6,5% anual a principios de la década de 1970, aunque el crecimiento fue más suave y consistente. Las tasas de crecimiento anual promediaron 2,68% entre 1992 y 2007, y el sector financiero representó una mayor parte que antes. El período vio una de las tasas de crecimiento del PIB más altas de cualquier economía desarrollada y la más fuerte de cualquier nación europea. Al mismo tiempo, la deuda de los hogares aumentó de 420 000 millones de libras esterlinas en 1994 a 1 billón de libras esterlinas en 2004 y 1,46 billones de libras esterlinas en 2008, más que todo el PIB del Reino Unido.

Este extenso período de crecimiento finalizó en el segundo trimestre de 2008 cuando el Reino Unido entró en una recesión provocada por la crisis financiera mundial. El Reino Unido fue particularmente vulnerable a la crisis porque su sector financiero era el más apalancado de todas las economías importantes. A partir del colapso de Northern Rock, que pasó a ser de propiedad pública en febrero de 2008, hubo que nacionalizar parcialmente otros bancos. El Royal Bank of Scotland Group, en su apogeo, el quinto banco más grande del mundo por capitalización de mercado, fue nacionalizado efectivamente en octubre de 2008. A mediados de 2009, HM Treasury tenía una participación mayoritaria del 70,33% en RBS y una participación del 43%, a través de UK Financial Investments Limited, en Lloyds Banking Group. La Gran Recesión, como se la conoció, vio aumentar el desempleo de poco más de 1,6 millones en enero de 2008 a casi 2,5 millones en octubre de 2009.

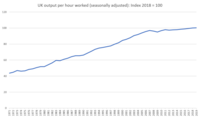

En agosto de 2008, el FMI advirtió que las perspectivas del país habían empeorado debido a un doble impacto: la turbulencia financiera y el aumento de los precios de las materias primas. Ambos desarrollos dañaron al Reino Unido más que a la mayoría de los países desarrollados, ya que obtuvo ingresos de la exportación de servicios financieros mientras tenía déficits en bienes y materias primas, incluidos los alimentos. En 2007, el Reino Unido tenía el tercer déficit por cuenta corriente más grande del mundo, debido principalmente a un gran déficit en productos manufacturados. En mayo de 2008, el FMI aconsejó al gobierno del Reino Unido ampliar el alcance de la política fiscal para promover el equilibrio externo. La producción por hora trabajada del Reino Unido estuvo a la par con el promedio de los "viejos" países de la UE-15.

2009 a 2020

En marzo de 2009, el Banco de Inglaterra (BoE) redujo las tasas de interés a un mínimo histórico del 0,5 % y comenzó la expansión cuantitativa (QE) para impulsar los préstamos y apuntalar la economía. El Reino Unido salió de la Gran Recesión en el cuarto trimestre de 2009 después de haber experimentado seis trimestres consecutivos de crecimiento negativo, con una reducción del 6,03 % desde el máximo hasta el mínimo, lo que la convierte en la recesión más larga desde que comenzaron los registros y la más profunda desde la Segunda Guerra Mundial. El apoyo a los laboristas se desplomó durante la recesión, y las elecciones generales de 2010 resultaron en la formación de un gobierno de coalición por los conservadores y los demócratas liberales.

En 2011, las deudas de los hogares, las finanzas y las empresas representaron el 420 % del PIB en el Reino Unido. Como el país más endeudado del mundo, el gasto y la inversión se frenaron después de la recesión, lo que generó malestar económico. Sin embargo, se reconoció que el endeudamiento del gobierno, que aumentó del 52% al 76% del PIB, había ayudado a evitar una depresión al estilo de la década de 1930. Dentro de los tres años posteriores a las elecciones generales, los recortes gubernamentales destinados a reducir el déficit presupuestario habían provocado pérdidas de empleos en el sector público de hasta seis cifras, pero el sector privado disfrutó de un fuerte crecimiento del empleo.

Los 10 años posteriores a la Gran Recesión se caracterizaron por extremos. En 2015, el empleo estaba en su punto más alto desde que comenzaron los registros, y el crecimiento del PIB se había convertido en el más rápido en el Grupo de los Siete (G7) y Europa, pero la productividad de la fuerza laboral fue la peor desde la década de 1820, con cualquier crecimiento atribuido a una caída en las horas de trabajo.. La producción por hora trabajada estuvo un 18% por debajo del promedio del resto del G7. El crecimiento de los salarios reales fue el peor desde la década de 1860, y el gobernador del Banco de Inglaterra lo describió como una década perdida. Los salarios cayeron un 10 % en términos reales en los ocho años hasta 2016, mientras que crecieron en toda la OCDE en un promedio del 6,7 %. Para 2015 en su conjunto, el déficit por cuenta corriente alcanzó un máximo histórico del 5,2 % del PIB (96 200 millones de libras esterlinas), el más alto del mundo desarrollado. En el cuarto trimestre de 2015, superó el 7 %, un nivel que no se había visto en tiempos de paz desde que comenzaron los registros en 1772. El Reino Unido dependió de los inversores extranjeros para cubrir el déficit de su balanza de pagos. Las viviendas se habían vuelto menos asequibles, un problema exacerbado por QE, sin el cual los precios de la vivienda habrían caído un 22%, según el propio análisis del BoE.

Un aumento en la deuda de los hogares no garantizados se sumó a las dudas sobre la sostenibilidad de la recuperación económica en 2016. El BoE insistió en que no había motivo de alarma, a pesar de haber dicho dos años antes que la recuperación "no era ni equilibrada ni sostenible". #34;. Tras la decisión del Reino Unido de abandonar la Unión Europea en 2016, el BoE recortó los tipos de interés a un nuevo mínimo histórico del 0,25 % durante poco más de un año. También aumentó la cantidad de QE desde el comienzo de la Gran Recesión a £ 435 mil millones. En el cuarto trimestre de 2018, el endeudamiento neto en el Reino Unido fue el más alto de la OCDE con un 5 % del PIB. Los hogares habían tenido déficit durante nueve trimestres consecutivos sin precedentes. Desde la Gran Recesión, el país ya no obtenía ganancias de sus inversiones extranjeras.

2020 al presente

En marzo de 2020, en respuesta a la pandemia de COVID-19, se impuso una prohibición temporal a los viajes y negocios no esenciales en el Reino Unido. El BoE recortó la tasa de interés al 0,1%. El crecimiento económico había sido débil antes de la crisis, con un crecimiento cero en el cuarto trimestre de 2019. En mayo, el 23 % de la fuerza laboral británica estaba suspendida (despedida temporalmente). Se pusieron en marcha planes gubernamentales para ayudar a los trabajadores afectados. En la primera mitad de 2020, el PIB se contrajo un 22,6%, la recesión más profunda en la historia del Reino Unido y peor que la de cualquier otro país del G7 o europeo. Durante 2020, el BoE compró 450 000 millones de libras esterlinas en bonos del gobierno, elevando la cantidad de flexibilización cuantitativa desde el comienzo de la Gran Recesión a 895 000 millones de libras esterlinas. En general, el PIB se contrajo un 9,9 % en 2020, lo que la convierte en la peor contracción desde que la Gran Helada paralizó la economía en 1709.

En 2021, la inflación de los precios al consumidor (IPC) comenzó a aumentar considerablemente debido a los mayores costos de energía y transporte. Con una inflación anual cercana al 11 %, el BoE aumentó gradualmente la tasa base al 2,25 % durante los primeros nueve meses de 2022. El Reino Unido no estaba solo: las tasas de inflación mundial fueron las más altas en 40 años debido a la pandemia y a Rusia invasión de Ucrania, aunque a partir de septiembre de 2022, el país tenía los precios domésticos de electricidad más altos y uno de los precios de gas más altos de Europa, lo que contribuyó a una crisis del costo de vida. En febrero de 2022, el BoE comenzó el endurecimiento cuantitativo (una reversión de QE) al no renovar los bonos del gobierno vencidos y en noviembre comenzó a vender bonos a los inversores privados, lo que señaló el final de una era de préstamos fáciles. En octubre de 2022 el IPC interanual fue del 11,1%, el peor en 41 años, la inflación de los precios de los alimentos fue del 16,2%, los precios del gas del 130% y la electricidad del 66%. El PIB seguía siendo más bajo que antes de la pandemia.

La Organización para la Cooperación y el Desarrollo Económicos declaró que, entre el grupo de países líderes del G20, solo Rusia contrataría más que Gran Bretaña en 2023. Se pronostica que el desempeño débil continuará en 2024. El economista de la OCDE, Álvaro Pereira, afirmó que el mal desempeño del Reino Unido fue debido al aumento de las tasas de interés, las medidas gubernamentales para reducir los préstamos y la deuda, y la perturbación del mercado durante la presidencia de Liz Truss.

La Oficina de Estadísticas Nacionales indicó que entre el 8 y el 20 de noviembre de 2022, el 94 % de los adultos informaron que su costo de vida era más alto que el año anterior y el 76 % informó que su costo de vida era más alto que el mes anterior. La Oficina de Estadísticas Nacionales declaró que la economía del Reino Unido se contrajo un 0,3% durante los tres meses hasta septiembre de 2022. Ahora se cree que el PIB del Reino Unido es un 0,8% más bajo en el tercer trimestre de 2022 que en los últimos tres meses de 2019.

Gráficos económicos

Crecimiento anual del PIB, 1949 a 2020

Distribución de fuerza de trabajo en Gran Bretaña 1841-1911, y en Inglaterra y Gales 1921–2011

Tasas de desempleo, 1881-2017

Períodos de recuperación para cada recesión (medido como PIB per cápita), 1920-2009

Productividad, 1971–2019

Tasas de interés, 1800–2020

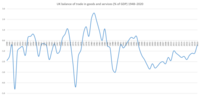

Balance del comercio, 1948–2020

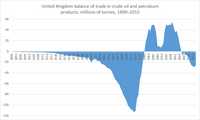

Balance del comercio de petróleo crudo y petróleo, 1890-2015

Bonos del Reino Unido Curva de rendimiento invertido 1988-1991

.png)

Gasto público y gestión económica

La participación del gobierno en la economía la ejerce principalmente el Ministerio de Hacienda de Su Majestad, encabezado por el Ministro de Hacienda. En los últimos años, la economía del Reino Unido se ha gestionado de acuerdo con los principios de liberalización del mercado y baja fiscalidad y regulación. Desde 1997, el Comité de Política Monetaria del Banco de Inglaterra, encabezado por el Gobernador del Banco de Inglaterra, ha sido responsable de fijar las tasas de interés al nivel necesario para alcanzar la meta de inflación general para la economía que establece el Canciller cada año. El Gobierno escocés, sujeto a la aprobación del Parlamento escocés, tiene la facultad de variar la tasa básica del impuesto sobre la renta pagadero en Escocia en más o menos 3 peniques por libra, aunque esta facultad aún no se ha ejercido.

En el período de 20 años desde 1986/87 hasta 2006/07, el gasto público en el Reino Unido promedió alrededor del 40 % del PIB. En julio de 2007, el Reino Unido tenía una deuda pública del 35,5 % del PIB. Como resultado de la crisis financiera de 2007–2010 y la recesión mundial de fines de la década de 2000, el gasto público aumentó a un nivel históricamente alto del 48 % del PIB en 2009–10, en parte como resultado del costo de una serie de rescates bancarios. En términos de deuda pública neta como porcentaje del PIB, a finales de junio de 2014 la deuda neta del sector público, excluidas las intervenciones del sector financiero, era de 1304 600 millones de libras esterlinas, equivalente al 77,3 % del PIB. Para el año fiscal 2013-2014, el endeudamiento neto del sector público fue de 93 700 millones de libras esterlinas. Esto fue £ 13,0 mil millones más que en el año fiscal 2012-2013.

Los impuestos en el Reino Unido pueden implicar pagos a al menos dos niveles diferentes de gobierno: el gobierno local y el gobierno central (HM Revenue & Customs). El gobierno local se financia con subvenciones de fondos del gobierno central, tarifas comerciales, impuestos municipales y, cada vez más, tarifas y cargos como los del estacionamiento en la calle. Los ingresos del gobierno central provienen principalmente del impuesto sobre la renta, las contribuciones al seguro nacional, el impuesto al valor agregado, el impuesto de sociedades y el impuesto sobre el combustible.

Sectores

Agricultura

.jpg)

La agricultura en el Reino Unido es intensiva, altamente mecanizada y eficiente según los estándares europeos. El país produce alrededor del 65% de sus necesidades alimentarias. El nivel de autosuficiencia estaba justo por debajo del 50 % en la década de 1950, alcanzando un máximo del 80 % en la década de 1980, antes de descender a su nivel actual a principios del siglo XXI. La agricultura agregó un valor bruto de £12,18 mil millones a la economía en 2018, y alrededor de 392,000 personas estaban empleadas en la agricultura, la caza, la silvicultura y la pesca. Contribuye con alrededor del 0,6 % del PIB nacional del Reino Unido. Alrededor de dos tercios de la producción por valor se dedican a la ganadería y un tercio a los cultivos herbáceos. El sector agroalimentario en su conjunto (agricultura y fabricación de alimentos, venta al por mayor, restauración y venta al por menor) tenía un valor de 120 000 millones de libras esterlinas y representa 4 millones de puestos de trabajo en el Reino Unido.

Construcción

La industria de la construcción del Reino Unido empleó a alrededor de 2,3 millones de personas y aportó un valor bruto de 123 200 millones de libras esterlinas a la economía en 2019.

Uno de los proyectos de construcción más grandes en el Reino Unido en los últimos años fue Crossrail, con un costo estimado de £ 19 mil millones. Está previsto que comience a abrir en Navidad de 2021, será una nueva línea ferroviaria que se extenderá de este a oeste a través de Londres y sus alrededores, con un ramal al aeropuerto de Heathrow. La característica principal del proyecto es la construcción de 42 km (26 mi) de nuevos túneles que conectan estaciones en el centro de Londres. Los proyectos de construcción en curso incluyen la línea High Speed 2 entre Londres y West Midlands. Crossrail 2 es una ruta ferroviaria propuesta en el sureste de Inglaterra.

Industrias productivas

Electricidad, gas y agua

Este sector agregó un valor bruto de £51,4 mil millones a la economía en 2018. Se espera que el Reino Unido inicie la construcción de nuevos reactores nucleares para reemplazar los generadores existentes y aumentar las reservas de energía del Reino Unido.

Fabricación

En la década de 1970, la manufactura representaba el 25 por ciento de la economía. El empleo total en la manufactura cayó de 7,1 millones en 1979 a 4,5 millones en 1992 y solo 2,7 millones en 2016, cuando representaba el 10% de la economía.

La fabricación ha aumentado en 36 de los últimos 50 años y en 2007 era el doble de lo que era en 1958.

En 2011, el sector manufacturero del Reino Unido generó aproximadamente 140 500 millones de libras esterlinas en valor agregado bruto y empleó a alrededor de 2,6 millones de personas. De los aproximadamente 16 000 millones de libras esterlinas invertidos en I+D por empresas del Reino Unido en 2008, aproximadamente 12 000 millones de libras esterlinas correspondieron a empresas de fabricación. En 2008, el Reino Unido era el sexto fabricante más grande del mundo medido por el valor de la producción.

En 2008, alrededor de 180 000 personas en el Reino Unido estaban empleadas directamente en el sector de fabricación de automóviles del Reino Unido. En ese año, el sector facturó 52.500 millones de libras esterlinas, generó exportaciones por valor de 26.600 millones de libras esterlinas y produjo alrededor de 1,45 millones de vehículos de pasajeros y 203.000 vehículos comerciales. El Reino Unido es un importante centro de fabricación de motores, y en 2008 se fabricaron alrededor de 3,16 millones de motores en el país.

La industria aeroespacial del Reino Unido es la segunda o tercera industria aeroespacial más grande del mundo, según el método de medición. La industria emplea a unas 113 000 personas directamente y a unas 276 000 indirectamente y tiene una facturación anual de alrededor de 20 000 millones de libras esterlinas. Entre las empresas británicas con una presencia importante en la industria se incluyen BAE Systems y Rolls-Royce (el segundo fabricante de motores para aviones más grande del mundo). Las empresas aeroespaciales europeas activas en el Reino Unido incluyen a Airbus, cuyas divisiones de aeronaves comerciales, espacio, helicópteros y defensa emplean a más de 13.500 personas en más de 25 sitios del Reino Unido.

La industria farmacéutica emplea a unas 67.000 personas en el Reino Unido y en 2007 contribuyó con 8.400 millones de libras esterlinas al PIB del Reino Unido e invirtió un total de 3.900 millones de libras esterlinas en investigación y desarrollo. En 2007, las exportaciones de productos farmacéuticos del Reino Unido ascendieron a 14 600 millones de libras esterlinas, lo que generó un superávit comercial de productos farmacéuticos de 4 300 millones de libras esterlinas. El Reino Unido es el hogar de GlaxoSmithKline y AstraZeneca, respectivamente, la tercera y la séptima compañías farmacéuticas más grandes del mundo.

Minería, canteras e hidrocarburos

El Libro Azul de 2013 informa que este sector agregó un valor bruto de 31 400 millones de libras esterlinas a la economía del Reino Unido en 2011. En 2007, el Reino Unido tuvo una producción total de energía de 9,5 cuatrillones de Btus (10 exajulios), cuya composición era petróleo (38%), gas natural (36%), carbón (13%), nuclear (11%) y otras renovables (2%). En 2009, el Reino Unido produjo 1,5 millones de barriles por día (bbl/d) de petróleo y consumió 1,7 millones de bbl/d. La producción ahora está en declive y el Reino Unido ha sido un importador neto de petróleo desde 2005. A partir de 2010, el Reino Unido tiene alrededor de 3.100 millones de barriles de reservas probadas de petróleo crudo, las más grandes de cualquier estado miembro de la UE.

En 2009, el Reino Unido era el decimotercer mayor productor de gas natural del mundo y el mayor productor de la UE. La producción ahora está en declive y el Reino Unido ha sido un importador neto de gas natural desde 2004. En 2009, el Reino Unido produjo 19,7 millones de toneladas de carbón y consumió 60,2 millones de toneladas. En 2005 tenía reservas probadas de carbón recuperable de 171 millones de toneladas. Se ha estimado que las áreas terrestres identificadas tienen el potencial de producir entre 7 000 millones de toneladas y 16 000 millones de toneladas de carbón a través de la gasificación subterránea del carbón (UCG). Según el consumo actual de carbón del Reino Unido, estos volúmenes representan reservas que podrían durar en el Reino Unido entre 200 y 400 años.

El Reino Unido alberga una serie de grandes empresas energéticas, incluidas dos de las seis "supermajors" del petróleo y el gas; – BP y Royal Dutch Shell.

El Reino Unido también es rico en varios recursos naturales, como carbón, estaño, piedra caliza, mineral de hierro, sal, arcilla, tiza, yeso, plomo y sílice.

Industrias de servicios

El sector de servicios es el sector dominante de la economía del Reino Unido y representó el 79 % del PIB en 2019.

Industrias creativas

Las industrias creativas representaron el 7 % del valor agregado bruto (VAB) en 2005 y crecieron a un promedio del 6 % anual entre 1997 y 2005. Las áreas clave incluyen Londres y el noroeste de Inglaterra, que son las dos más grandes. Clústeres de industrias creativas en Europa. Según el British Fashion Council, la contribución de la industria de la moda a la economía del Reino Unido en 2014 es de 26 000 millones de libras esterlinas, frente a los 21 000 millones de libras esterlinas de 2009. El Reino Unido alberga la empresa de publicidad más grande del mundo, WPP.

Educación, salud y trabajo social

Según The Blue Book 2013, el sector de la educación agregó un valor bruto de 84 600 millones de libras esterlinas en 2011, mientras que las actividades de salud humana y trabajo social agregaron 104 000 millones de libras esterlinas en 2011.

En el Reino Unido, la mayor parte del sector de la salud consiste en el Servicio Nacional de Salud (NHS, por sus siglas en inglés) financiado y operado por el estado, que representa más del 80 % de todo el gasto en atención médica en el Reino Unido y tiene una fuerza laboral de alrededor de 1,7 millones, por lo que es el empleador más grande de Europa, y lo coloca entre los empleadores más grandes del mundo. El NHS opera de forma independiente en cada uno de los cuatro países constituyentes del Reino Unido. El NHS en Inglaterra es, con mucho, el más grande de las cuatro partes y tuvo una facturación de 92.500 millones de libras esterlinas en 2008.

En 2007/08, las instituciones de educación superior en el Reino Unido tuvieron un ingreso total de 23 mil millones de libras esterlinas y emplearon a un total de 169 995 personas. En 2007/08 había 2 306 000 estudiantes de educación superior en el Reino Unido (1 922 180 en Inglaterra, 210 180 en Escocia, 125 540 en Gales y 48 200 en Irlanda del Norte).

Servicios financieros y comerciales

La industria de servicios financieros del Reino Unido agregó un valor bruto de 116 400 millones de libras esterlinas a la economía del Reino Unido en 2011. Las exportaciones de servicios financieros y comerciales del Reino Unido hacen una contribución positiva significativa a la balanza de pagos del país.

Londres es un centro importante para los negocios y el comercio internacional y es uno de los tres "centros de comando" de la economía global (junto con la ciudad de Nueva York y Tokio). Hay más de 500 bancos con oficinas en Londres, y es el principal centro internacional de banca, seguros, eurobonos, comercio de divisas y futuros de energía. La industria de servicios financieros de Londres tiene su sede principalmente en la ciudad de Londres y Canary Wharf. La ciudad alberga la Bolsa de Valores de Londres, la Bolsa de Metales de Londres, Lloyd's of London y el Banco de Inglaterra. Canary Wharf comenzó a desarrollarse en la década de 1980 y ahora alberga importantes instituciones financieras como Barclays Bank, Citigroup y HSBC, así como la Autoridad de Servicios Financieros del Reino Unido. Londres es también un centro importante para otros negocios y servicios profesionales, y cuatro de las seis firmas de abogados más grandes del mundo tienen su sede allí.

Varias otras ciudades importantes del Reino Unido tienen grandes sectores financieros y servicios relacionados. Edimburgo tiene uno de los centros financieros más grandes de Europa y alberga las oficinas centrales de Lloyds Banking Group, NatWest Group y Standard Life. Leeds es el mayor centro de negocios y servicios financieros del Reino Unido fuera de Londres, y el mayor centro de servicios legales del Reino Unido después de Londres.

Según una serie de trabajos de investigación e informes publicados a mediados de la década de 2010, las firmas financieras británicas proporcionan métodos sofisticados para lavar miles de millones de libras al año, incluido el dinero procedente de la corrupción en todo el mundo, así como el tráfico de drogas en el mundo, convirtiendo así a la ciudad en un centro mundial para las finanzas ilícitas. Según un estudio de Deutsche Bank publicado en marzo de 2015, Gran Bretaña estaba atrayendo alrededor de mil millones de libras de entradas de capital al mes no registradas por las estadísticas oficiales, hasta un 40 por ciento probablemente procedente de Rusia, lo que implica información errónea por parte de las instituciones financieras, evasión fiscal sofisticada y el "refugio seguro" del Reino Unido reputación.

Hoteles y restaurantes

El Libro Azul de 2013 informa que esta industria agregó un valor bruto de 36 600 millones de libras esterlinas a la economía del Reino Unido en 2011. InterContinental Hotels Group (IHG), con sede en Denham, Buckinghamshire, es actualmente el hotelero más grande del mundo y posee y operar marcas hoteleras como InterContinental, Holiday Inn y Crowne Plaza. El brazo internacional de Hilton Hotels, el quinto hotelero más grande del mundo, solía ser propiedad de Ladbrokes Plc y tenía su sede en Watford, Hertfordshire desde 1987 hasta 2005. Se vendió a Hilton Hotels Group de los EE. UU. en diciembre de 2005.

Informal

Un estudio realizado en 2014 encontró que el trabajo sexual y los servicios asociados agregaron más de £ 5 mil millones a la economía cada año.

Administración pública y defensa

El Libro Azul de 2013 informa que este sector agregó un valor bruto de 70 400 millones de libras esterlinas a la economía del Reino Unido en 2011.

Actividades inmobiliarias y de alquiler

Entre las empresas inmobiliarias destacadas del Reino Unido se incluyen British Land, Land Securities y The Peel Group. El mercado inmobiliario del Reino Unido experimentó un auge durante los siete años anteriores a 2008 y, en algunas zonas, el valor de las propiedades se triplicó durante ese período. El aumento en los precios de las propiedades tuvo una serie de causas: bajas tasas de interés, crecimiento del crédito, crecimiento económico, rápido crecimiento en la inversión inmobiliaria de compra para alquilar, inversión inmobiliaria extranjera en Londres y restricciones de planificación en el suministro de nuevas viviendas. En Inglaterra y Gales, entre 1997 y 2016, los precios medios de la vivienda aumentaron un 259 %, mientras que los ingresos aumentaron un 68 %. Una casa promedio costaba 3,6 veces las ganancias anuales en 1997 en comparación con 7,6 en 2016. El alquiler casi se ha duplicado como parte del PIB desde 1985 y ahora es más grande que el sector manufacturero. En 2014, el alquiler y el alquiler imputado, una estimación de cuánto pagarían los propietarios si alquilaran su casa, representaron el 12,3% del PIB.

Turismo

.jpg)

Con más de 40 millones de visitas en 2019, el turismo receptor aportó 28 500 millones de libras esterlinas a la economía británica, aunque poco más de la mitad de ese dinero se gastó en Londres, que fue la tercera ciudad más visitada del mundo (21,7 millones), por detrás de Bangkok en segundo lugar y Hong Kong en primer lugar.

Los 10 mercados de turismo receptor más importantes del Reino Unido en 2019:

| Rank | Mercado | Spend | Visitantes |

|---|---|---|---|

| 1 | Unión Europea | 9.330 millones de libras | 22.580.591 |

| 2 | Estados Unidos | £4.18 mil millones | 4.498.753 |

| 3 | China | £1.71 billion | 883,072 |

| 4 | Australia | £1.17 mil millones | 1.063.404 |

| 5 | India | 752 millones de libras | 692.082 |

| 6 | Canadá | 734 millones de libras | 874,060 |

| 7 | Arabia Saudita | 627 millones de libras | 220.780 |

| 8 | Suiza | 569 millones de libras esterlinas | 925.727 |

| 9 | Noruega | 436 millones de libras | 647,460 |

| 10 | Japón | 369 millones de libras esterlinas | 388.839 |

Efectos de la pandemia de COVID-19

Las restricciones de viaje y los confinamientos necesarios por la pandemia afectaron negativamente a toda la sección de hostelería/turismo en 2020 con una reducción del 76 % en el "turismo receptor" al Reino Unido ese año según VisitBritain. El pronóstico de enero de 2021 para el año indicó una estimación de que las visitas de otras naciones aumentarían un "21% en comparación con 2020, pero solo un 29% del nivel de 2019". Se esperaba algún aumento durante 2021, lentamente al principio; la autoridad de turismo concluyó que no se esperaba que el número de visitas llegara "ni siquiera cerca de los niveles normales".

El mismo informe de VisitBritain también analizó los efectos de la pandemia en los viajes nacionales dentro del Reino Unido en 2020, citando una reducción significativa en el gasto, con una disminución estimada del 62 % con respecto al año anterior. A partir de enero de 2021, el pronóstico para el año sugería que el gasto aumentaría un 79 % con respecto al año anterior y que "el valor del gasto volverá al 84 % de los niveles de 2019" a finales de 2021.

Algunas de las "restricciones de COVID-19" sobre los viajes nacionales se iban a relajar el 12 de abril de 2021 y el Reino Unido planeaba comenzar a relajar algunas restricciones sobre los viajes desde otras naciones a mediados de mayo. Este último plan se volvió menos seguro a partir del 8 de abril de 2021 cuando fuentes en la Unión Europea declararon que una "tercera ola de la pandemia [estaba arrasando] el continente"; la variante B117 fue motivo de especial preocupación. Dos días antes, el primer ministro Boris Johnson había dejado en claro que "no queremos que el virus se vuelva a importar a este país desde el extranjero".

Transporte, almacenamiento y comunicación

La industria del transporte y el almacenamiento agregó un valor bruto de 59 200 millones de libras esterlinas a la economía del Reino Unido en 2011 y la industria de las telecomunicaciones agregó un valor bruto de 25 100 millones de libras esterlinas en el mismo año.

El Reino Unido tiene una red vial total de 246 700 millas (397 025 km) con 31 400 millas (50 533 km) de carreteras principales, incluidas 2300 millas (3701 km) de autopista. La infraestructura ferroviaria, en Gran Bretaña, es propiedad de Network Rail, que tiene 19 291 millas (31 046 km) de líneas ferroviarias, de las cuales 9 866 millas (15 878 km) están abiertas al tráfico. Hay otras 206,5 millas (332,3 km) de vías en Irlanda del Norte, propiedad y operación de Northern Ireland Railways. Desde la privatización de British Rail, los trenes de pasajeros en Gran Bretaña están a cargo de empresas operadoras de trenes. A partir de 2019, hay 32 TOC. El gobierno gastará 56 000 millones de libras esterlinas en una nueva línea ferroviaria de alta velocidad, HS2, y la primera fase de Londres a Birmingham costará 27 000 millones de libras esterlinas. Crossrail, cuya inauguración está prevista para el otoño de 2019 en Londres, es el proyecto de infraestructura más grande de Europa con un coste previsto de 15.000 millones de libras esterlinas.

National Highways es la empresa estatal responsable de las carreteras principales y las autopistas en Inglaterra, además de la M6 Toll, de propiedad y gestión privada. El Departamento de Transporte afirma que la congestión del tráfico es uno de los problemas de transporte más graves y que podría costarle a Inglaterra 22 000 millones de libras adicionales en tiempo perdido para 2025 si no se controla. Según el informe Eddington de 2006 patrocinado por el gobierno, la congestión corre el riesgo de dañar la economía, a menos que se aborde mediante la tarificación de las carreteras y la expansión de la red de transporte.

En el año comprendido entre febrero de 2017 y enero de 2018, los aeropuertos del Reino Unido manejaron un total de 284,8 millones de pasajeros. En ese período, los tres aeropuertos más grandes fueron el aeropuerto de Londres Heathrow (78,0 millones de pasajeros), el aeropuerto de Gatwick (45,6 millones de pasajeros) y el aeropuerto de Manchester (27,8 millones de pasajeros). Heathrow, ubicado 14+1⁄2 millas (23,3 km) al oeste de la capital, tiene el mayor tráfico internacional de pasajeros de todos los aeropuertos del mundo. Es el centro de la aerolínea de bandera británica British Airways y Virgin Atlantic. Los seis aeropuertos comerciales de Londres forman el sistema de aeropuertos urbanos más grande del mundo medido por el tráfico de pasajeros con 171 millones de pasajeros en 2017.

Comercio al por mayor y al por menor

Este sector incluye el comercio de automóviles, las reparaciones de automóviles, las industrias de artículos personales y del hogar. El Libro Azul de 2013 informa que este sector agregó un valor bruto de 151 800 millones de libras esterlinas a la economía del Reino Unido en 2011.

A partir de 2016, el gasto minorista en la calle representó alrededor del 33 % del gasto del consumidor y el 20 % del PIB. Debido a que el 75% de los bienes comprados en el Reino Unido se fabrican en el extranjero, el sector solo representa el 5,7% del valor agregado bruto de la economía británica. Las ventas en línea representan el 22% del gasto minorista en el Reino Unido, el tercero más alto del mundo después de China y Corea del Sur, y el doble que el de los Estados Unidos.

El mercado de comestibles del Reino Unido está dominado por cuatro empresas: Tesco (27 % de cuota de mercado), Sainsbury's (15,4 %), Asda (14,9 %) y Morrisons (10 %), estos supermercados se conocen como & #34;Cuatro Grandes". Sin embargo, los supermercados de descuento como ALDI han ganado popularidad.

Londres es un importante centro minorista y, en 2010, tuvo las ventas minoristas de artículos no alimentarios más altas de todas las ciudades del mundo, con un gasto total de alrededor de 64 200 millones de libras esterlinas. Fuera de Londres, Manchester y Birmingham también son importantes destinos minoristas, el Reino Unido también alberga muchos grandes centros comerciales fuera de la ciudad como Meadowhall, lejos de las principales calles principales de los pueblos y centros urbanos. Si bien los grandes nombres internacionales dominan, la mayoría de los pueblos y ciudades tienen calles o áreas con muchas empresas independientes, a menudo extravagantes. Tesco, con sede en el Reino Unido, es el cuarto minorista más grande de Europa medido por facturación (después de Swartz, Aldi y Carrefour en 2019).

Moneda

Londres es la capital mundial del comercio de divisas, con una cuota de mercado global del 43,1 % en 2019 de la facturación mundial diaria de 6,6 billones de dólares. El volumen diario más alto, contado en billones de dólares estadounidenses, se alcanza cuando Nueva York entra en la operación.

La moneda del Reino Unido es la libra esterlina, representada por el símbolo "£'. El Banco de Inglaterra es el banco central, responsable de la emisión de moneda. Los bancos de Escocia e Irlanda del Norte conservan el derecho de emitir sus propios billetes, sujeto a la retención de suficientes billetes del Banco de Inglaterra en reserva para cubrir la emisión. La libra esterlina también es utilizada como moneda de reserva por otros gobiernos e instituciones, y es la tercera más grande después del dólar estadounidense y el euro.

El Reino Unido decidió no unirse al euro en el lanzamiento de la moneda. El gobierno del ex primer ministro Tony Blair se había comprometido a celebrar un referéndum para decidir sobre la membresía en caso de "cinco pruebas económicas" deben cumplirse. Hasta hace relativamente poco tiempo hubo un debate sobre si el Reino Unido debería o no abolir su moneda y adoptar el euro. En 2007, el Primer Ministro, Gordon Brown, se comprometió a realizar un referéndum público basado en ciertas pruebas que estableció como Ministro de Hacienda. Al evaluar las pruebas, Brown concluyó que si bien la decisión estaba cerca, el Reino Unido aún no debería unirse al euro. Descartó la membresía en el futuro previsible, diciendo que la decisión de no unirse había sido correcta para el Reino Unido y para Europa. En particular, citó las fluctuaciones en los precios de la vivienda como una barrera para la entrada inmediata. Las encuestas de opinión pública han demostrado que la mayoría de los británicos se han opuesto a unirse a la moneda única durante un tiempo considerable, y esta posición se ha endurecido aún más en los últimos años. En 2005, más de la mitad (55%) del Reino Unido estaba en contra de adoptar la moneda, mientras que el 30% estaba a favor. La posibilidad de unirse al euro ha dejado de ser un problema desde la decisión del referéndum de retirarse de la Unión Europea en 2016 y la posterior retirada en 2020.

Tipos de cambio

Promedio de cada año, en USD (dólar estadounidense) y EUR (euro) por GBP; e inversamente: GBP por USD y EUR. (Euro XEU sintético antes de 1999). Estos promedios ocultan amplios diferenciales intraanuales. El coeficiente de variación da una indicación de esto. También muestra hasta qué punto la libra sigue al euro o al dólar. Tenga en cuenta el efecto del Miércoles Negro a finales de 1992 al comparar los promedios de 1992 y 1993.

|

|

- Para fines de consistencia y comparación, el coeficiente de variación se mide tanto en las ratios "por libra", aunque es convencional mostrar las tasas de forex como dólares por libra y libras por euro.

Economía por región

La solidez de la economía del Reino Unido varía de un país a otro y de una región a otra. Excluyendo los efectos del petróleo y el gas del Mar del Norte (que está clasificado en las estadísticas oficiales como extrarregional), Inglaterra tiene el valor agregado bruto (VAB) más alto y Gales el más bajo de los países constituyentes del Reino Unido.

| Rank | País | GVA por cabeza, 2018 |

|---|---|---|

| 1 | Inglaterra | 32.857 libras (43834) |

| 2 | Escocia | 29.660 libras (39569 dólares) |

| 3 | Irlanda del Norte | 25.981 libras (34661 dólares) |

| 4 | Wales | £23,866 (31839) |

Dentro de Inglaterra, el VAB per cápita más alto se encuentra en Londres. La siguiente tabla muestra el VAB per cápita de las nueve regiones estadísticas de Inglaterra.

| Rank | Región | GVA por cabeza, 2018 |

|---|---|---|

| 1 | Londres | 54.686 libras (72955) |

| 2 | South East England | £34,083 ($45469) |

| 3 | Este de Inglaterra | £30,069 ($40114) |

| 4 | North West England | 28.449 libras (37953 dólares) |

| 5 | South West England | 28.231 libras (37662 dólares) |

| 6 | West Midlands | £27,087 (36136) |

| 7 | East Midlands | 25.946 libras (34614 dólares) |

| 8 | Yorkshire y el Humber | 25.859 libras (34498 dólares) |

| 9 | North East England | £23,569 (31443) |

Comercio

El déficit comercial (bienes y servicios) se redujo £0,200 millones a £7,900 millones en los tres meses hasta noviembre de 2018, ya que las exportaciones de bienes y servicios aumentaron cada £0,100 millones más que sus respectivas importaciones.

Excluyendo los productos básicos erráticos (principalmente aviones), el déficit comercial total aumentó £1,200 millones a £9,500 millones en los tres meses hasta noviembre de 2018.

Los grandes aumentos en los precios de exportación de petróleo y aeronaves impulsaron la reducción del déficit comercial total; eliminando el efecto de la inflación, el déficit comercial total aumentó £300 millones a £6500 millones en los tres meses hasta noviembre de 2018.

El déficit del comercio de bienes aumentó 800 millones de libras con los países de la UE y se redujo 900 millones de libras con los países fuera de la UE en los tres meses hasta noviembre de 2018, debido principalmente al aumento de las importaciones de los países de la UE y las exportaciones a países fuera de la UE.

El déficit comercial total aumentó 4100 millones de libras esterlinas en los 12 meses hasta noviembre de 2018 debido principalmente a una reducción de 4400 millones de libras esterlinas en el superávit del comercio de servicios.

Después de la retirada del Reino Unido de la Unión Europea, la negociación de un acuerdo comercial entre el Reino Unido y la Unión Europea, incluidos sus 27 estados miembros, podría tener el mismo estatus que terceros países para las estadísticas relacionadas con las importaciones y exportaciones con el REINO UNIDO:

- Según datos de OEC World 2017, la UE-27-2020 podría convertirse en uno de los socios notables del Reino Unido, con exportaciones del Reino Unido alcanzando cerca de $200B, cerca de los Estados Unidos ($45B, y China $21B).

- Según datos de OEC World 2017, la UE-27-2020 podría convertirse en uno de los socios notables del Reino Unido, con importaciones al Reino Unido alcanzando cerca de $330B, cerca de los Estados Unidos ($46B, y China $58B).

Se están negociando acuerdos comerciales

- Acuerdo de libre comercio entre el Reino Unido y los Estados Unidos

- Acuerdo de Comercio y Cooperación UE–Reino Unido

- Acuerdo General de Asociación Económica entre el Reino Unido y el Japón

Otras ofertas comerciales

- Acuerdos comerciales del Reino Unido

Inversión

En 2013, el Reino Unido fue el país líder en Europa en inversión extranjera directa (IED) con 26.510 millones de dólares. Esto le dio una cuota de mercado del 19,31% en Europa. Por el contrario, el Reino Unido ocupó el segundo lugar en Europa en salida de IED, con 42.590 millones de dólares, lo que representa una participación del 17,24 % en el mercado europeo.

En octubre de 2017, la ONS revisó la balanza de pagos del Reino Unido y cambió la posición de inversión internacional neta de un superávit de 469.000 millones de libras esterlinas a un déficit de 22.000 millones de libras esterlinas. Un análisis más profundo de la inversión en el extranjero reveló que gran parte de lo que se pensaba que eran títulos de deuda extranjera propiedad de empresas británicas eran en realidad préstamos a ciudadanos británicos. La inversión interna también cayó, de un superávit de 120 000 millones de libras esterlinas en la primera mitad de 2016 a un déficit de 25 000 millones de libras esterlinas en el mismo período de 2017. déficit de cuenta.

Según la Oficina de Estadísticas Nacionales, el Reino Unido es el mayor inversionista en Estados Unidos y el segundo más grande en China, según el ex embajador del Reino Unido y China.

Fusiones y adquisiciones

Desde 1985, se han anunciado 103 430 acuerdos con participación del Reino Unido. Ha habido tres grandes olas de aumento de la actividad de fusiones y adquisiciones (2000, 2007 y 2017; consulte el gráfico "Fusiones y adquisiciones en el Reino Unido"). Sin embargo, 1999 fue el año con el mayor valor acumulado de transacciones (490.000 millones de libras esterlinas, aproximadamente un 50 % más que el pico actual de 2017). La industria financiera y Energy & La energía representó la mayor parte del valor desde 2000 hasta 2018 (ambos alrededor del 15%).

Esta es una lista de las 10 mejores ofertas, incluidas las empresas del Reino Unido. El acuerdo Vodafone - Mannesmann sigue siendo el mayor acuerdo en la historia mundial.

| Rank | Fecha | Adquiridor | Nación de Adquirir | Meta | País blanco | Valor (millones de libras) |

|---|---|---|---|---|---|---|

| 1 | 14 de noviembre de 1999 | Vodafone AirTouch PLC | Reino Unido | Mannesmann AG | Alemania | 126.95 |

| 2 | 16 de septiembre de 2015 | Anheuser-Busch Inbev SA/NV | Bélgica | SABMiller PLC | Reino Unido | 77.24 |

| 3 | 4 de agosto de 2015 | Royal Dutch Shell PLC | Países Bajos | BG Group PLC | Reino Unido | 46.70 |

| 4 | 17 de enero de 2000 | Glaxo Wellcome PLC | Reino Unido | SmithKline Beecham PLC | Reino Unido | 46.48 |

| 5 | 28 de octubre de 2004 | Royal Dutch Petroleum Co | Países Bajos | Shell Transport " Trading Co | Reino Unido | 40.75 |

| 6 | 21 octubre 2016 | British American Tobacco PLC | Reino Unido | Reynolds American Inc | Estados Unidos | 40.10 |

| 7 | 15 de enero de 1999 | Vodafone Group PLC | Reino Unido | AirTouch Communications Inc | Estados Unidos | 36.35 |

| 8 | 30 de mayo de 2000 | France Telecom SA | Francia | PLC naranja | Reino Unido | 31.14 |

| 9 | 8 de noviembre de 1998 | British Petroleum Co PLC | Reino Unido | Amoco Corp | Estados Unidos | 29.51 |

| 10 | 31 octubre 2016 | GE Oil & Gas | Reino Unido | Baker Hughes Inc | Estados Unidos | 26.63 |

| 11 | 26 de febrero de 2009 | HM Tesorería | Reino Unido | Royal Bank of Scotland Group | Reino Unido | 25.50 |

- En la mayoría de los casos, tanto las empresas de adquisición como las de destino tienen o tenían accionistas repartidos por todo el mundo, no sólo en los países declarados.

Pertenencia a la Unión Europea

La proporción de las exportaciones del país destinadas a la UE ha caído del 54 % al 47 % durante la última década. Sin embargo, el valor total de las exportaciones aumentó en el mismo período de £ 130 mil millones (€ 160 mil millones) a £ 240 mil millones (€ 275 mil millones).

En junio de 2016, el Reino Unido votó a favor de abandonar la UE en un referéndum nacional sobre su pertenencia a la UE. Después de la activación del Artículo 50 del Tratado de Lisboa, el Reino Unido debía salir el viernes 29 de marzo de 2019. Sin embargo, la fecha de salida se extendió hasta el viernes 12 de abril de 2019 y luego se extendió nuevamente hasta el jueves 31 de octubre de 2019, y luego se extendió nuevamente hasta Viernes 31 de enero de 2020 con la posibilidad de salir antes. La relación futura entre el Reino Unido y la UE estuvo en negociación hasta finales de octubre de 2019. El crecimiento económico del Reino Unido se desaceleró durante 2019, y se atribuyó la incertidumbre sobre el Brexit y una desaceleración económica mundial.

El Reino Unido abandonó la UE en enero de 2020. El 16 de julio de 2020, el gobierno del Reino Unido afirmó que las empresas de todo el Reino Unido, después de que finalice el período de transición, seguirán disfrutando del comercio interno y los puestos de trabajo permanecerán protegidos frente a un entorno incierto. A partir del 1 de enero de 2021, los poderes que anteriormente se ejercían a nivel de la UE en al menos 70 áreas políticas se transferirían directamente a las administraciones descentralizadas en Edimburgo, Cardiff y Belfast por primera vez.

Pobreza

El Reino Unido es un país desarrollado con infraestructura de bienestar social, por lo que las discusiones sobre la pobreza tienden a utilizar un ingreso mínimo relativamente alto en comparación con los países en desarrollo. Según la OCDE, el Reino Unido se encuentra en la mitad inferior de las clasificaciones de países desarrollados en cuanto a índices de pobreza, mejor que Italia, España y EE. UU., pero menos que Austria, Hungría, Eslovaquia y los países nórdicos. Las cifras de Eurostat muestran que el número de británicos en riesgo de pobreza se ha reducido al 15,9 % en 2014, frente al 17,1 % en 2010 y el 19 % en 2005 (después de tener en cuenta las transferencias sociales). La pobreza se contrarresta en Reino Unido con el estado del bienestar.

La línea de pobreza en el Reino Unido se define comúnmente como el 60 % del ingreso familiar promedio. En 2007-2008, se calculó en £ 115 por semana para adultos solteros sin hijos a cargo; £ 199 por semana para parejas sin hijos a cargo; £ 195 por semana para adultos solteros con dos hijos dependientes menores de 14 años; y £279 por semana para parejas con dos hijos dependientes menores de 14 años. En 2007-2008, 13,5 millones de personas, o el 22% de la población, vivían por debajo de esta línea. Este es un nivel más alto de pobreza relativa que todos menos cuatro miembros de la UE. En el mismo año, 4,0 millones de niños, el 31% del total, vivían en hogares por debajo del umbral de la pobreza, después de tener en cuenta los costos de la vivienda. Esta es una disminución de 400.000 niños desde 1998–1999.

Datos

La siguiente tabla muestra los principales indicadores económicos en 1980–2021 (con estimaciones del personal técnico del FMI en 2022–2027). La inflación por debajo del 5% está en verde.

| Año | PIB

(en Bil. US$PPP) | PIB per cápita

(en dólares EE.UU. PPP) | PIB

(en Bil. US$nominal) | PIB per cápita

(en dólares nominales) | Crecimiento del PIB

(real) | Tasa de inflación

(en %) | Desempleo

(en %) | Deuda gubernamental

(en porcentaje del PIB) |

|---|---|---|---|---|---|---|---|---|

| 1980 | 511.8 | 9.085.1 | 603.6 | 10.715,4 | 7.1% | 42.6% | ||

| 1981 | ||||||||

| 1982 | ||||||||

| 1983 | ||||||||

| 1984 | ||||||||

| 1985 | ||||||||

| 1986 | ||||||||

| 1987 | ||||||||

| 1988 | ||||||||

| 1989 | ||||||||

| 1990 | ||||||||

| 1991 | ||||||||

| 1992 | ||||||||

| 1993 | ||||||||

| 1994 | ||||||||

| 1995 | ||||||||

| 1996 | ||||||||

| 1997 | ||||||||

| 1998 | ||||||||

| 1999 | ||||||||

| 2000 | ||||||||

| 2001 | ||||||||

| 2002 | ||||||||

| 2003 | ||||||||

| 2004 | ||||||||

| 2005 | ||||||||

| 2006 | ||||||||

| 2007 | ||||||||

| 2008 | ||||||||

| 2009 | ||||||||

| 2010 | ||||||||

| 2011 | ||||||||

| 2012 | ||||||||

| 2013 | ||||||||

| 2014 | ||||||||

| 2015 | ||||||||

| 2016 | ||||||||

| 2017 | ||||||||

| 2018 | ||||||||

| 2019 | ||||||||

| 2020 | ||||||||

| 2021 | ||||||||

| 2022 | ||||||||

| 2023 | ||||||||

| 2024 | ||||||||

| 2025 | ||||||||

| 2026 | ||||||||

| 2027 |

Contenido relacionado

Familia rothschild

Grupo Fronteras

Economía de Namibia