Economía de los Estados Unidos

Estados Unidos es una economía de mercado mixto altamente desarrollada. Es la economía más grande del mundo por PIB nominal y la segunda más grande por paridad de poder adquisitivo (PPA) detrás de China. Tiene el séptimo PIB per cápita (nominal) más alto del mundo y el octavo PIB per cápita (PPA) más alto del mundo en 2022. en términos nominales en 2022. Sus empresas están a la vanguardia o casi a la vanguardia en avances tecnológicos, especialmente en computadoras, productos farmacéuticos y equipos médicos, aeroespaciales y militares. El dólar estadounidense es la moneda registrada más utilizada en las transacciones internacionales y es la moneda de reserva más importante del mundo, respaldada por la economía masiva de la nación, el gobierno estable, los extensos recursos naturales, el ejército altamente avanzado, su papel como estándar de referencia para el sistema de petrodólares y su eurodólar vinculado y el gran mercado de bonos del Tesoro de EE. UU. Varios países la utilizan como moneda oficial y en otros es la moneda de facto. Los principales socios comerciales de EE. UU. son China, la Unión Europea, Canadá, México, India, Japón, Corea del Sur, el Reino Unido y Taiwán. Estados Unidos es el mayor importador y el segundo mayor exportador del mundo. Tiene acuerdos de libre comercio con varios países, incluidos USMCA, Australia, Corea del Sur, Suiza, Israel y varios otros que están vigentes o en negociación.

La economía de la nación está impulsada por abundantes recursos naturales, una infraestructura bien desarrollada y una alta productividad. Tiene el segundo valor total estimado más alto de recursos naturales, valorado en 44,98 USD USD 44,98 billones en 2019, aunque las fuentes difieren en sus estimaciones. Los estadounidenses tienen el promedio de ingresos familiares y de empleados más alto entre los estados miembros de la OCDE. En 2013, tenían el sexto ingreso familiar promedio más alto, por debajo del cuarto más alto en 2010.

Para 1890, Estados Unidos había superado al Imperio Británico como la economía más productiva del mundo. Es el mayor productor mundial de petróleo y gas natural. En 2016, fue el país comercial más grande del mundo, así como el tercer fabricante más grande, lo que representa una quinta parte de la producción manufacturera mundial. Estados Unidos no solo tiene el mayor mercado interno de bienes, sino que también domina el comercio de servicios. El comercio total de EE. UU. ascendió a $ 4,2 billones en 2018. De las 500 empresas más grandes del mundo, 121 tienen su sede en EE. UU. EE. UU. tiene la cifra más alta del mundo de multimillonarios, con una riqueza total de $3,0 billones. Los bancos comerciales de EE. UU. tenían $20 billones en activos en agosto de 2020. Los activos globales bajo administración de EE. UU. tenían más de $30 billones en activos.

La Bolsa de Valores de Nueva York y Nasdaq son las bolsas de valores más grandes del mundo por capitalización de mercado y volumen de transacciones. Las inversiones extranjeras realizadas en los EE. UU. totalizan casi $4,0 billones, mientras que las inversiones estadounidenses en países extranjeros suman más de $5,6 billones. La economía de los EE. UU. ocupa el primer lugar en el ranking internacional de capital de riesgo y financiación global de investigación y desarrollo. El gasto del consumidor representó el 68 % de la economía de EE. UU. en 2018, mientras que su participación laboral en los ingresos fue del 43 % en 2017. EE. UU. tiene el mercado de consumo más grande del mundo. El mercado laboral de la nación ha atraído a inmigrantes de todo el mundo y su tasa de migración neta se encuentra entre las más altas del mundo. Estados Unidos es una de las economías con mejor desempeño en estudios como el Índice de Facilidad para Hacer Negocios, el Informe de Competitividad Global y otros.

La economía de EE. UU. experimentó una grave recesión económica durante la Gran Recesión, definida como una que duró desde diciembre de 2007 hasta junio de 2009. Sin embargo, el PIB real recuperó su pico anterior a la crisis (finales de 2007) en 2011, el patrimonio neto de los hogares en el segundo trimestre de 2012, empleos de nómina no agrícolas en mayo de 2014 y la tasa de desempleo en septiembre de 2015. Cada una de estas variables continuó en territorio récord posterior a la recesión después de esas fechas, y la recuperación de EE. UU. se convirtió en la segunda más larga registrada en abril de 2018. EE. UU. 41° en desigualdad de ingresos entre 156 países en 2017, la más alta del mundo occidental.

Historia

Época colonial y siglo XVIII

La historia económica de los Estados Unidos comenzó con los asentamientos británicos a lo largo de la costa este en los siglos XVII y XVIII. Estados Unidos después de 1700 ganó población rápidamente y las importaciones, así como las exportaciones, crecieron junto con ella. África, Asia y, con mayor frecuencia, Europa contribuyeron al comercio de las colonias. Estas 13 colonias se independizaron del Imperio Británico a fines del siglo XVIII y rápidamente pasaron de ser economías coloniales a convertirse en una economía centrada en la agricultura.

Siglo XIX

_p293_WASHBURN%27S_%26_MOEN_MANUFACTURING_CO.,_WORCESTER,_MA.jpg)

En 180 años, EE. UU. se convirtió en una economía enorme, integrada e industrializada que representó alrededor de una quinta parte de la economía mundial. Como resultado, el PIB per cápita de los EE. UU. convergió y finalmente superó al del Imperio Británico, así como a otros países que anteriormente estaban rezagados económicamente. La economía mantuvo altos salarios, atrayendo inmigrantes por millones de todo el mundo. La producción en masa reemplazó a los artesanos con fábricas en las décadas de 1820 y 1830. Las nuevas regulaciones gubernamentales fortalecieron las patentes.

A principios del siglo XIX, Estados Unidos era principalmente agrícola, con más del 80 por ciento de la población dedicada a la agricultura. La mayor parte de la fabricación se centró en las primeras etapas de transformación de las materias primas con madera y aserraderos, textiles y botas y zapatos a la cabeza. Las ricas dotaciones de recursos contribuyeron a la rápida expansión económica durante el siglo XIX. La amplia disponibilidad de tierras permitió que el número de agricultores siguiera creciendo, pero la actividad en manufactura, servicios, transporte y otros sectores creció a un ritmo mucho más rápido. Por lo tanto, para 1860, la proporción de la población rural en los EE. UU. había caído de más del 80 por ciento a aproximadamente el 50 por ciento.

En el siglo XIX, las recesiones coincidían con frecuencia con crisis financieras. El pánico de 1837 fue seguido por una depresión de cinco años, con la quiebra de bancos y niveles de desempleo récord. Debido a los grandes cambios en la economía a lo largo de los siglos, es difícil comparar la gravedad de las recesiones modernas con las primeras recesiones. Las recesiones posteriores a la Segunda Guerra Mundial parecen haber sido menos severas que las recesiones anteriores, pero las razones de esto no están claras.

Siglo XX

A principios de siglo, las nuevas innovaciones y las mejoras en las innovaciones existentes abrieron la puerta a mejoras en el nivel de vida de los consumidores estadounidenses. Muchas empresas se hicieron grandes aprovechando las economías de escala y una mejor comunicación para ejecutar operaciones en todo el país. La concentración en estas industrias generó temores de monopolio que impulsaría los precios más altos y la producción más baja, pero muchas de estas empresas estaban recortando costos tan rápido que las tendencias eran hacia precios más bajos y más producción en estas industrias. Muchos trabajadores compartieron el éxito de estas grandes empresas, que normalmente ofrecían los salarios más altos del mundo.

Estados Unidos ha sido la economía nacional más grande del mundo en términos de PIB desde al menos la década de 1920. Durante muchos años después de la Gran Depresión de la década de 1930, cuando el peligro de recesión parecía más serio, el gobierno fortaleció la economía gastando mucho o recortando impuestos para que los consumidores gastaran más, y fomentando un rápido crecimiento en la oferta monetaria, que también animó a gastar más. Las ideas sobre las mejores herramientas para estabilizar la economía cambiaron sustancialmente entre las décadas de 1930 y 1980. Desde la era del New Deal que comenzó en 1933 hasta las iniciativas de la Gran Sociedad de la década de 1960, los responsables políticos nacionales se basaron principalmente en la política fiscal para influir en la economía.

Durante las guerras mundiales del siglo XX, a Estados Unidos le fue mejor que al resto de los combatientes porque nada de la Primera Guerra Mundial y relativamente poco de la Segunda Guerra Mundial se libró en territorio estadounidense (y nada en el entonces 48 estados). Sin embargo, incluso en los Estados Unidos, las guerras significaron sacrificio. Durante el apogeo de la actividad de la Segunda Guerra Mundial, casi el 40 por ciento del PIB de EE. UU. se dedicó a la producción bélica. Las decisiones sobre grandes franjas de la economía se tomaron en gran medida con fines militares y casi todos los insumos relevantes se asignaron al esfuerzo bélico. Se racionaron muchos bienes, se controlaron los precios y los salarios y dejaron de producirse muchos bienes de consumo duraderos. Grandes segmentos de la fuerza laboral fueron incluidos en el ejército, se les pagó la mitad de los salarios y aproximadamente la mitad de ellos fueron puestos en peligro.

El enfoque, propuesto por el economista británico John Maynard Keynes, dio a los funcionarios electos un papel de liderazgo en la dirección de la economía, ya que el gasto y los impuestos están controlados por el presidente y el Congreso de los Estados Unidos. El 'baby boom' vio un aumento dramático en la fertilidad en el período 1942-1957; fue causado por matrimonios retrasados y maternidad durante los años de depresión, un aumento en la prosperidad, una demanda de viviendas unifamiliares suburbanas (a diferencia de los apartamentos del centro de la ciudad) y un nuevo optimismo sobre el futuro. El auge alcanzó su punto máximo alrededor de 1957 y luego decayó lentamente. Un período de alta inflación, tasas de interés y desempleo después de 1973 debilitó la confianza en la política fiscal como herramienta para regular el ritmo general de la actividad económica.

La economía de EE. UU. creció en promedio un 3,8 % entre 1946 y 1973, mientras que el ingreso familiar promedio real aumentó un 74 % (o un 2,1 % al año).

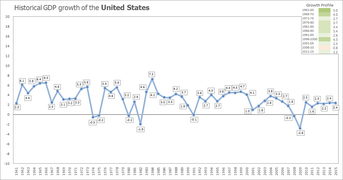

La peor recesión de las últimas décadas, en términos de pérdida de producción, ocurrió durante la crisis financiera de 2007-2008, cuando el PIB cayó un 5,0 % desde la primavera de 2008 hasta la primavera de 2009. Otras recesiones significativas tuvieron lugar en 1957 –1958, cuando el PIB cayó un 3,7%, tras la crisis del petróleo de 1973, con una caída del 3,1% desde finales de 1973 hasta principios de 1975, y en la recesión de 1981-1982, cuando el PIB cayó un 2,9%. Las recesiones leves recientes incluyen la recesión de 1990–1991, cuando la producción cayó un 1,3 %, y la recesión de 2001, en la que el PIB cayó un 0,3 %; la recesión de 2001 duró sólo ocho meses. Los períodos de crecimiento más vigoroso y sostenido, en cambio, se dieron desde principios de 1961 hasta mediados de 1969, con una expansión del 53% (5,1% anual), desde mediados de 1991 hasta fines de 2000, con un 43% (3,8% anual), y desde fines de 1982 hasta mediados de 1990, en 37% (4% anual).

En las décadas de 1970 y 1980, era popular en los EE. UU. creer que la economía de Japón superaría a la de los EE. UU., pero esto no sucedió.

Desde la década de 1970, varios países emergentes han comenzado a cerrar la brecha económica con los Estados Unidos. En la mayoría de los casos, esto se ha debido al traslado de la fabricación de bienes que anteriormente se fabricaban en los EE. UU. a países donde podían fabricarse por menos dinero para cubrir el costo de envío más una mayor ganancia. En otros casos, algunos países han aprendido gradualmente a producir los mismos productos y servicios que anteriormente solo podían producir los EE. UU. y algunos otros países. El crecimiento de los ingresos reales en los EE. UU. se ha desacelerado.

Siglo XXI

La economía de los Estados Unidos experimentó una recesión en 2001 con una recuperación de empleos inusualmente lenta, y la cantidad de empleos no recuperó el nivel de febrero de 2001 hasta enero de 2005. Esta "recuperación sin empleo" se superpuso con la creación de una burbuja inmobiliaria y posiblemente con una burbuja de deuda más amplia, ya que la relación entre la deuda de los hogares y el PIB aumentó de un nivel récord del 70 % en el primer trimestre de 2001 al 99 % en el primer trimestre de 2008. al consumo de combustible, elevando sus niveles de deuda al mismo tiempo que proporciona un impulso insostenible al PIB. Cuando los precios de la vivienda comenzaron a caer en 2006, el valor de los valores respaldados por hipotecas cayó drásticamente, provocando el equivalente a una corrida bancaria en el sistema bancario no depositario esencialmente no regulado, que había superado al sistema bancario depositario regulado tradicional. Muchas compañías hipotecarias y otros bancos que no son de depósito (por ejemplo, los bancos de inversión) enfrentaron un empeoramiento de la crisis en 2007-2008, y la crisis bancaria alcanzó su punto máximo en septiembre de 2008, con la quiebra de Lehman Brothers y los rescates de varias otras instituciones financieras.

La administración Bush (2001–2009) y las administraciones Obama (2009–2017) aplicaron programas de rescate bancario y estímulo keynesiano a través de altos déficit gubernamentales, mientras que la Reserva Federal mantuvo tasas de interés cercanas a cero. Estas medidas ayudaron a la economía a recuperarse, ya que los hogares pagaron sus deudas entre 2009 y 2012, los únicos años desde 1947 en los que esto ocurrió, presentando una barrera importante para la recuperación. El PIB real recuperó su pico anterior a la crisis (finales de 2007) en 2011, el patrimonio neto de los hogares en el segundo trimestre de 2012, los empleos no agrícolas en nómina en mayo de 2014 y la tasa de desempleo en septiembre de 2015. Cada una de estas variables continuó en territorio récord posterior a la recesión. después de esas fechas, la recuperación de EE. UU. se convirtió en la segunda más larga registrada en abril de 2018.

La deuda pública, una medida de la deuda nacional, ha aumentado a lo largo del siglo XXI. Pasando del 31 % en 2000 al 52 % en 2009, y alcanzando el 77 % del PIB en 2017, EE. UU. ocupó el puesto 43 con la deuda más alta entre 207 países. La desigualdad de ingresos alcanzó su punto máximo en 2007 y cayó durante la Gran Recesión, pero aún ocupaba el puesto 41 entre 156 países en 2017 (es decir, el 74 % de los países tenía una distribución de ingresos más equitativa).

En los dos primeros trimestres de 2020 durante la presidencia de Donald Trump, la economía de EE. UU. sufrió grandes reveses a partir de marzo de 2020, debido al nuevo coronavirus y al tener que "cerrar" principales sectores de la economía estadounidense. A marzo de 2020, las exportaciones estadounidenses de automóviles y máquinas industriales se habían desplomado como resultado de la pandemia mundial. Las medidas de distanciamiento social que entraron en vigor en marzo de 2020, y que afectaron negativamente la demanda de bienes y servicios, dieron como resultado que el PIB de EE. UU. disminuyera a una tasa anualizada del 4,8 % en el primer trimestre, el ritmo más pronunciado de contracción de la producción desde el cuarto trimestre de 2020. 2008. Las ventas minoristas de EE. UU. cayeron un récord de 8,7% solo en marzo. La industria de las aerolíneas de EE. UU. también se vio muy afectada, al ver una fuerte caída en sus ingresos. La recesión de COVID-19 ha sido ampliamente descrita como la recesión económica mundial más grave desde la Gran Depresión y "mucho peor" que la Gran Recesión.

En mayo de 2020, CNN ofreció un análisis basado en datos de desempleo de que la economía de EE. UU. era quizás la peor desde la década de 1930. Para el 8 de mayo, EE. UU. había alcanzado un desempleo récord de 14,7 por ciento, con 20,5 millones de empleos perdidos en abril. El presidente de la Reserva Federal de EE. UU., Jerome Powell, advirtió que podría tomar 'un tiempo prolongado' antes de que la economía de EE. UU. se recupere por completo del débil crecimiento económico debido a la pandemia, y que en el futuro previsible EE. UU. puede esperar un "bajo crecimiento de la productividad e ingresos estancados". Para el 31 de mayo de 2020, más de cuarenta millones de estadounidenses habían solicitado beneficios de desempleo.

Para junio de 2020, la caída en los vuelos continentales de EE. UU. debido a la pandemia de coronavirus provocó que el gobierno de EE. UU. detuviera temporalmente el servicio de quince aerolíneas estadounidenses a 75 aeropuertos nacionales. The New York Times informó el 10 de junio de 2020 que "el déficit presupuestario de los Estados Unidos creció a un récord de $1,88 billones durante los primeros ocho meses de este año fiscal."

La economía de EE. UU. aumentó un 5,7 % en 2021, su mejor desempeño desde la presidencia de Ronald Reagan (1981-1989).

2021–2022 marcó un aumento histórico de la inflación en los Estados Unidos, con la tasa de inflación del índice de precios al consumidor alcanzando un 9,1 % más en junio de 2022 que en junio de 2021, lo que constituye una tasa de inflación alta de 41 años y los críticos culpan a la Reserva Federal, entre otros factores.

Datos

La siguiente tabla muestra los principales indicadores económicos en 1980–2021 (con estimaciones del personal técnico del FMI en 2022–2027). La inflación por debajo del 5% está en verde.

| Año | PIB

(en Bil. US$PPP) | PIB per cápita

(en dólares EE.UU. PPP) | PIB

(en Bil. US$nominal) | PIB per cápita

(en dólares nominales) | Crecimiento del PIB

(real) | Tasa de inflación

(en porcentaje) | Desempleo

(en porcentaje) | Deuda gubernamental

(en porcentaje del PIB) |

|---|---|---|---|---|---|---|---|---|

| 1980 | 857,3 | 12.552,9 | 857,3 | 12.552,9 | 7,2% | n/a | ||

| 1981 | n/a | |||||||

| 1982 | n/a | |||||||

| 1983 | n/a | |||||||

| 1984 | n/a | |||||||

| 1985 | n/a | |||||||

| 1986 | n/a | |||||||

| 1987 | n/a | |||||||

| 1988 | n/a | |||||||

| 1989 | n/a | |||||||

| 1990 | n/a | |||||||

| 1991 | n/a | |||||||

| 1992 | n/a | |||||||

| 1993 | n/a | |||||||

| 1994 | n/a | |||||||

| 1995 | n/a | |||||||

| 1996 | n/a | |||||||

| 1997 | n/a | |||||||

| 1998 | n/a | |||||||

| 1999 | n/a | |||||||

| 2000 | n/a | |||||||

| 2001 | 53.1% | |||||||

| 2002 | ||||||||

| 2003 | ||||||||

| 2004 | ||||||||

| 2005 | ||||||||

| 2006 | ||||||||

| 2007 | ||||||||

| 2008 | ||||||||

| 2009 | ||||||||

| 2010 | ||||||||

| 2011 | ||||||||

| 2012 | ||||||||

| 2013 | ||||||||

| 2014 | ||||||||

| 2015 | ||||||||

| 2016 | ||||||||

| 2017 | ||||||||

| 2018 | ||||||||

| 2019 | ||||||||

| 2020 | ||||||||

| 2021 | ||||||||

| 2022 | ||||||||

| 2023 | ||||||||

| 2024 | ||||||||

| 2025 | ||||||||

| 2026 | ||||||||

| 2027 |

PIB

Estados Unidos El PIB nominal fue de $19,5 billones en 2017. El PIB nominal anualizado alcanzó los $20,1 billones en el primer trimestre de 2018, la primera vez que superó los $20 billones. Aproximadamente el 70 % del PIB de EE. UU. es consumo personal, con una inversión empresarial del 18 %, el gobierno un 17 % (federal, estatal y local, pero sin incluir los pagos de transferencia como la Seguridad Social, que está en el consumo) y las exportaciones netas un 3 % negativo debido a los EE. UU. deficit comercial. El producto interno bruto real, una medida tanto de la producción como del ingreso, creció un 2,3 % en 2017, frente al 1,5 % en 2016 y el 2,9 % en 2015. El PIB real creció a una tasa trimestral anualizada del 2,2 % en el primer trimestre de 2018, 4,2 % en Q2 2018, 3.4% en Q3 2018 y 2.2% en Q4 2018; la tasa del segundo trimestre fue la mejor tasa de crecimiento desde el tercer trimestre de 2014, y el crecimiento anual general del PIB del 2,9% en 2018 fue el mejor desempeño de la economía en una década. En 2020, la tasa de crecimiento del PIB comenzó a disminuir como resultado de la pandemia de COVID-19, lo que resultó en una contracción del PIB a una tasa de crecimiento anual trimestral de −5,0 % en el primer trimestre de 2020 y −32,9 % en el segundo trimestre de 2020, respectivamente..

A partir de 2014, China superó a EE. UU. como la economía más grande en términos de PIB, medido en tasas de conversión de paridad de poder adquisitivo. Estados Unidos fue la economía más grande durante más de un siglo antes de ese hito; China ha más que triplicado la tasa de crecimiento de EE. UU. en cada uno de los últimos 40 años. A partir de 2017, la Unión Europea en su conjunto tenía un PIB aproximadamente un 5% mayor que el de EE. UU.

El PIB real per cápita (medido en dólares de 2009) fue de $52 444 en 2017 y ha estado creciendo cada año desde 2010. Creció un 3,0% anual en promedio en la década de 1960, 2,1% en la década de 1970, 2,4% en la década de 1980, 2.2% en la década de 1990, 0.7% en la década de 2000 y 0.9% de 2010 a 2017. Los economistas debaten las razones de un crecimiento más lento desde 2000 y pueden incluir el envejecimiento demográfico, una población y un crecimiento de la fuerza laboral más lentos, un crecimiento de la productividad más lento, inversión, mayor desigualdad de ingresos que reduce la demanda, falta de innovaciones importantes y reducción de la fuerza laboral. EE. UU. ocupó el puesto 20 entre 220 países en PIB per cápita en 2017. Entre los presidentes modernos de EE. UU., Bill Clinton tuvo el porcentaje acumulativo de aumento del PIB real más alto durante sus dos mandatos, Reagan segundo y Obama tercero.

La evolución del PIB de la nación según el Banco Mundial: el PIB real de EE. UU. creció en promedio un 1,7 % desde 2000 hasta la primera mitad de 2014, una tasa que ronda la mitad del promedio histórico hasta 2000.

Por sector económico

Composición sectorial del PIB nominal

.png)

Composición sectorial del PIB nominal, 2015 (en millones de dólares) a precios constantes de 2005

| No. | País/economía | PIB real | Agri. | Indus. | Serv. |

|---|---|---|---|---|---|

| – | Mundo | 60.093,221 | 1,968,215 | 16.453.140 | 38,396,695 |

| 1 | 15,160,104 | 149.023 | 3,042,332 | 11.518.980 |

Composición sectorial del PIB nominal, 2016 (en millones de dólares) a precios corrientes.

| No. | País/economía | PIB nominal | Agri. | Indus. | Serv. |

|---|---|---|---|---|---|

| 1 | 18.624.450 | 204,868.95 | 3,613,143.3 | 14,806,437,75 | |

| *Porcentajes de la CIA World Factbook | |||||

Empleo

Había aproximadamente 160,4 millones de personas en la fuerza laboral de EE. UU. en 2017, la cuarta fuerza laboral más grande del mundo detrás de China, India y la Unión Europea. El gobierno (federal, estatal y local) empleó a 22 millones en 2010. Las pequeñas empresas son el empleador más grande del país y representan el 37 % de los trabajadores estadounidenses. La segunda mayor parte del empleo pertenece a las grandes empresas que emplean al 36% de la fuerza laboral de los EE. UU. Los trabajadores de cuello blanco comprenden el 44% de la fuerza laboral a partir de 2022, frente al 34% en 2000.

El sector privado de la nación emplea al 85 % de los trabajadores estadounidenses. El gobierno representa el 14% de todos los trabajadores estadounidenses. Más del 99% de todas las organizaciones privadas de empleo en los EE. UU. son pequeñas empresas. Los 30 millones de pequeñas empresas en los EE. UU. representan el 64 % de los nuevos puestos de trabajo (los creados menos los perdidos). Los empleos en pequeñas empresas representaron el 70% de los creados en la última década.

La proporción de estadounidenses empleados por pequeñas empresas frente a grandes empresas se ha mantenido relativamente igual año tras año, ya que algunas pequeñas empresas se convierten en grandes empresas y poco más de la mitad de las pequeñas empresas sobreviven durante más de cinco años. Entre las grandes empresas, varias de las empresas y empleadores más grandes del mundo son empresas estadounidenses. Entre ellos se encuentran Walmart, que es tanto la empresa más grande como el empleador del sector privado más grande del mundo. Walmart emplea a 2,1 millones de personas en todo el mundo y 1,4 millones solo en los EE. UU.

Hay casi treinta millones de pequeñas empresas en los EE. UU. Las minorías, como los hispanos, los afroamericanos, los asiáticos americanos y los nativos americanos (35 % de la población del país), poseen 4,1 millones de empresas del país. negocios Las empresas propiedad de minorías generan casi $700 mil millones en ingresos y emplean a casi cinco millones de trabajadores en los EE. UU. Los estadounidenses tienen el ingreso promedio más alto de empleados entre las naciones de la OCDE. El ingreso familiar promedio en los EE. UU. a partir de 2008 es de $ 52,029. Alrededor de 284 000 personas que trabajan en los EE. UU. tienen dos trabajos de tiempo completo y 7,6 millones tienen trabajos de medio tiempo además de sus empleos de tiempo completo. De todas las personas que trabajan en los EE. UU., el 12 % pertenece a un sindicato y la mayoría de los miembros sindicales trabajan para el gobierno. La disminución de la afiliación sindical en los EE. UU. durante las últimas décadas es paralela a la de la participación laboral en la economía. El Banco Mundial clasifica a Estados Unidos en primer lugar en la facilidad para contratar y despedir trabajadores. Estados Unidos es la única economía avanzada que no garantiza legalmente a sus trabajadores vacaciones pagadas o días de enfermedad pagados, y es uno de los pocos países en el mundo sin permiso familiar pagado como un derecho legal, siendo los otros Papúa Nueva Guinea, Surinam y Liberia. En 2014 y nuevamente en 2020, la Confederación Sindical Internacional calificó a EE. UU. con un 4 de 5+, su tercer puntaje más bajo puntuación, en el tema de facultades y derechos otorgados a los sindicatos. Algunos académicos, incluido el teórico empresarial Jeffrey Pfeffer y el politólogo Daniel Kinderman, postulan que las prácticas laborales contemporáneas en los Estados Unidos relacionadas con el aumento de la presión de desempeño de la gerencia y las dificultades impuestas a los empleados, como entornos de trabajo tóxicos, precariedad y largas horas, podría ser responsable de un exceso de 120 000 muertes al año, convirtiendo el lugar de trabajo en la quinta causa principal de muerte en los Estados Unidos.

Desempleo

En diciembre de 2017, la tasa de desempleo en EE. UU. era del 4,1 % o 6,6 millones de personas. La tasa de desempleo U-6 más amplia del gobierno, que incluye a los subempleados a tiempo parcial, fue del 8,1% o 8,2 millones de personas. Estas cifras se calcularon con una fuerza laboral civil de aproximadamente 160,6 millones de personas, en relación con una población estadounidense de aproximadamente 327 millones de personas.

Entre 2009 y 2010, luego de la Gran Recesión, el problema emergente de las recuperaciones por desempleo resultó en niveles récord de desempleo a largo plazo con más de seis millones de trabajadores buscando trabajo por más de seis meses a partir de enero de 2010. Esto afectó particularmente trabajadores mayores. Un año después de que terminara la recesión en junio de 2009, los inmigrantes obtuvieron 656.000 empleos en los EE. UU., mientras que los trabajadores nacidos en los EE. UU. perdieron más de un millón de empleos, debido en parte al envejecimiento del país (relativamente más jubilados blancos) y los cambios demográficos. En abril de 2010, la tasa de desempleo oficial era del 9,9 %, pero la tasa de desempleo más amplia del gobierno para menores de 6 años era del 17,1 %. Entre febrero de 2008 y febrero de 2010, el número de personas que trabajan a tiempo parcial por razones económicas (es decir, preferirían trabajar a tiempo completo) aumentó en 4,0 millones a 8,8 millones, un aumento del 83 % en los trabajadores a tiempo parcial durante los dos primeros años. período de año.

Para 2013, aunque la tasa de desempleo había caído por debajo del 8 %, la proporción récord de desempleados de larga duración y la disminución constante de los ingresos familiares seguían siendo indicativos de una recuperación sin empleo. Sin embargo, la cantidad de trabajos de nómina volvió a su nivel anterior a la recesión (noviembre de 2007) en mayo de 2014 a medida que la economía se recuperaba.

Después de ser más alta en el período de posguerra, la tasa de desempleo de EE. UU. cayó por debajo de la creciente tasa de desempleo de la eurozona a mediados de la década de 1980 y se ha mantenido significativamente más baja casi continuamente desde entonces. En 1955, el 55% de los estadounidenses trabajaba en los servicios, entre el 30% y el 35% en la industria y entre el 10% y el 15% en la agricultura. Para 1980, más del 65% estaba empleado en los servicios, entre el 25% y el 30% en la industria y menos del 5% en la agricultura. El desempleo masculino siguió siendo significativamente más alto que el de las mujeres (9,8% frente al 7,5% en 2009). El desempleo entre los caucásicos sigue siendo muy inferior al de los afroamericanos (8,5% frente al 15,8% también en 2009).

La tasa de desempleo juvenil fue del 18,5 % en julio de 2009, la tasa más alta en ese mes desde 1948. La tasa de desempleo de los jóvenes afroamericanos fue del 28,2 % en mayo de 2013.

La tasa de desempleo alcanzó un máximo histórico del 14,7 % en abril de 2020 antes de volver a caer al 11,1 % en junio de 2020. Debido a los efectos de la pandemia de COVID-19, el PIB del segundo trimestre en EE. UU. cayó un 32,9 % en 2020. La tasa de desempleo continuó su rápido descenso hasta el 3,9 % en 2021.

Empleo por sector

Estados Unidos el empleo, estimado en 2012, se divide en 79,7% en el sector servicios, 19,2% en el sector manufacturero y 1,1% en el sector agrícola.

Empleo no agrícola en Estados Unidos por sector industrial, febrero de 2013.

Ingresos y riqueza

Medidas de ingresos

El ingreso familiar promedio real (es decir, ajustado a la inflación), una buena medida del ingreso de la clase media, fue de $59,039 en 2016, un nivel récord. Sin embargo, estuvo justo por encima del récord anterior establecido en 1998, lo que indica que el poder adquisitivo de los ingresos de las familias de clase media se ha estancado o ha disminuido durante gran parte de los últimos veinte años. Durante 2013, la compensación de los empleados fue de $8969 billones, mientras que la inversión privada bruta totaliza $2781 billones.

Los estadounidenses tienen el ingreso familiar promedio más alto entre las naciones de la OCDE, y en 2010 tenían el cuarto ingreso familiar promedio más alto, por debajo del segundo más alto en 2007. Según un análisis, los ingresos de la clase media en los Estados Unidos cayeron en un empate. con los de Canadá en 2010, y puede haberse rezagado en 2014, mientras que varias otras economías avanzadas han cerrado la brecha en los últimos años.

Desigualdad de ingresos

La desigualdad de ingresos se ha convertido en un tema muy debatido a nivel mundial. Según el CIA World Factbook, la desigualdad de ingresos de EE. UU. ocupó el puesto 41 entre 156 países en 2017 (es decir, el 74 % de los países tienen una distribución de ingresos más equitativa). Según la Oficina de Presupuesto del Congreso, el 1 % de los hogares con mayores ingresos obtuvo una participación del 9 % de los ingresos antes de impuestos en 1979, en comparación con el 19 % en 2007 y el 17 % en 2014. Para los ingresos después de impuestos, estas cifras fueron 7 %, 17% y 13%, respectivamente. Estas cifras indican que la parte de los ingresos obtenidos por los que más ganan se duplicó con creces entre 1979 y 2007, luego cayó un poco después de la Gran Recesión y las tasas impositivas más altas y las políticas de redistribución aplicadas por el presidente Barack Obama en 2013 (es decir, la expiración de la Recortes de impuestos de Bush para el 1% superior y subsidios para personas de bajos ingresos a través de la Ley del Cuidado de Salud a Bajo Precio). Al reformular los ingresos de 2012 utilizando la distribución de ingresos de 1979 (que representa el período más igualitario de 1950 a 1980), el 99% inferior de las familias habría tenido un ingreso promedio de alrededor de $ 7,100 más. La desigualdad de ingresos en los Estados Unidos ha aumentado entre 2005 y 2012 en más de dos de cada tres áreas metropolitanas.

El 1 por ciento superior de los perceptores de ingresos representó el 52 por ciento de las ganancias de ingresos de 2009 a 2015, donde los ingresos se definen como ingresos de mercado sin incluir las transferencias gubernamentales, mientras que su participación en los ingresos totales se ha más que duplicado desde el nueve por ciento en 1976 al 20 % en 2011. Según un informe de la OCDE de 2014, el 80 % del crecimiento total de los ingresos del mercado antes de impuestos pasó al 10 % superior entre 1975 y 2007.

Varios economistas y otros han expresado su creciente preocupación por la desigualdad de ingresos, calificándola de "profundamente preocupante", injusta, un peligro para la democracia/estabilidad social o una señal de declive nacional. El profesor de Yale, Robert Shiller, ha dicho: "Creo que el problema más importante al que nos enfrentamos ahora es el aumento de la desigualdad en los Estados Unidos y en otras partes del mundo". Thomas Piketty, de la Escuela de Economía de París, argumenta que el aumento de la desigualdad posterior a 1980 desempeñó un papel en la crisis de 2008 al contribuir a la inestabilidad financiera de la nación. En 2016, los economistas Peter H. Lindert y Jeffrey G. Williamson afirmaron que la desigualdad es la más alta desde la fundación de la nación. En 2018, la desigualdad de ingresos estuvo en el nivel más alto jamás registrado por la Oficina del Censo, con un índice Gini de 0.485.

Otros no están de acuerdo y dicen que el tema de la desigualdad es una distracción política de lo que consideran problemas reales como el desempleo crónico y el lento crecimiento. El profesor de economía de la Universidad George Mason, Tyler Cowen, ha llamado a la desigualdad una "pista falsa", diciendo que los factores que impulsan su aumento dentro de una nación pueden simultáneamente impulsar su reducción a nivel mundial, y argumentando que las políticas redistributivas destinadas a reducir la desigualdad pueden hacer más daño que bien con respecto al problema real del estancamiento de los salarios. Robert Lucas Jr. ha argumentado que el principal problema que enfrentan los niveles de vida estadounidenses es un gobierno que ha crecido demasiado, y que los recientes cambios de política en la dirección de impuestos al estilo europeo, gasto social y regulación pueden estar poniendo a los EE. UU. en una situación indefinida. significativamente más baja, trayectoria de ingresos a nivel europeo. Algunos investigadores han cuestionado la precisión de los datos subyacentes con respecto a las afirmaciones sobre las tendencias de la desigualdad, y los economistas Michael Bordo y Christopher M. Meissner han argumentado que no se puede culpar a la desigualdad por la crisis financiera de 2008.

Según un informe del Servicio de Investigación del Congreso, la disminución de la progresividad en los impuestos sobre las ganancias de capital fue el factor que más contribuyó al aumento de la desigualdad general de ingresos en los EE. UU. entre 1996 y 2006.

A partir de 2010, EE. UU. tenía la cuarta distribución de ingresos más amplia entre las naciones de la OCDE, detrás de Turquía, México y Chile. La Institución Brookings dijo en marzo de 2013 que la desigualdad de ingresos estaba aumentando y se estaba volviendo permanente, lo que reducía drásticamente la movilidad social en los EE. UU. La OCDE clasifica a EE. UU. en el décimo lugar en movilidad social, detrás de los países nórdicos, Australia, Canadá, Alemania, España y Francia. De las principales naciones desarrolladas, solo Italia y Gran Bretaña tienen menor movilidad. Esto se ha atribuido en parte a la profundidad de la pobreza estadounidense, que deja a los niños pobres económicamente en desventaja, aunque otros han observado que un aumento relativo en los EE. UU. es matemáticamente más difícil debido a su rango de ingresos más alto y más ampliamente distribuido que en las naciones con compresión de ingresos artificial., incluso si uno disfruta de una movilidad más absoluta en los EE. UU., y han cuestionado cuán significativas son tales comparaciones internacionales.

Ha habido una brecha cada vez mayor entre la productividad y los ingresos medios desde la década de 1970. La principal causa de la brecha entre la productividad y el crecimiento de los ingresos es la disminución de las horas trabajadas per cápita. Otras causas incluyen el aumento de los beneficios no monetarios como parte de la compensación del trabajador (que no se cuentan en los datos de ingresos de CPS), los inmigrantes que ingresan a la fuerza laboral, las distorsiones estadísticas, incluido el uso de diferentes ajustadores de inflación por parte de BLS y CPS., ganancias de productividad sesgadas hacia sectores menos intensivos en mano de obra, transferencia de ingresos del trabajo al capital, disparidad salarial impulsada por la brecha de habilidades, productividad inflada falsamente por aumentos de depreciación ocultos impulsados por la tecnología y problemas de medición de precios de importación, y/o un período natural de ajuste tras un aumento de los ingresos durante las circunstancias aberrantes de la posguerra.

Según un estudio de 2018 de la OCDE, dado que los trabajadores desempleados y en riesgo casi no reciben apoyo del gobierno y se ven más perjudicados por un sistema de negociación colectiva muy débil, EE. UU. tiene una desigualdad de ingresos mucho mayor y un porcentaje mayor de trabajadores de bajos ingresos que casi cualquier otra nación desarrollada.

Patrimonio neto de los hogares y desigualdad de riqueza

| Año | La riqueza (millones en USD) |

|---|---|

| 2006 | 67.704 |

| 2007 | 68.156 |

| 2008 | 58.070 |

| 2009 | 60.409 |

| 2010 | 64,702 |

| 2011 | 66.457 |

| 2012 | 72.316 |

| 2013 | 81.542 |

| 2014 | 86.927 |

| 2015 | 89.614 |

| 2016 | 95,101 |

| 2017 | 103.484 |

| 2018 | 104.329 |

A partir del cuarto trimestre de 2017, el patrimonio neto total de los hogares en los Estados Unidos fue un récord de $99 billones, un aumento de $5,2 billones desde 2016. Este aumento refleja tanto el mercado de valores como las ganancias en los precios de la vivienda. Esta medida ha establecido récords desde el cuarto trimestre de 2012. Si se divide en partes iguales, los $99 billones representan un promedio de $782 000 por hogar (para aproximadamente 126,2 millones de hogares) o $302 000 por persona. Sin embargo, el patrimonio neto familiar medio (es decir, la mitad de las familias por encima y por debajo de este nivel) fue de $97 300 en 2016. El 25 % inferior de las familias tenía un patrimonio neto medio de cero, mientras que el percentil 25 al 50 tenía un patrimonio neto medio de $40,000.

La desigualdad de riqueza es más desigual que la desigualdad de ingresos, ya que el 1 % de los hogares más ricos poseía aproximadamente el 42 % del patrimonio neto en 2012, frente al 24 % en 1979. Según un informe de septiembre de 2017 de la Reserva Federal, la desigualdad de riqueza está en máximos históricos; el 1% superior controlaba el 38,6% de la riqueza del país en 2016. El Boston Consulting Group postuló en un informe de junio de 2017 que el 1% de los estadounidenses controlará el 70% de la riqueza del país para 2021.

El 10 % más rico posee el 80 % de todos los activos financieros. La desigualdad de riqueza en los EE. UU. es mayor que en la mayoría de los países desarrollados, aparte de Suecia. La riqueza heredada puede ayudar a explicar por qué muchos estadounidenses que se han enriquecido pueden haber tenido una 'ventaja inicial sustancial'. En septiembre de 2012, según el Instituto de Estudios Políticos, "más del 60 por ciento" de los 400 estadounidenses más ricos de Forbes "crecieron en un privilegio sustancial". La mediana riqueza de los hogares cayó un 35 % en EE. UU., de $106 591 a $68 839 entre 2005 y 2011, debido a la Gran Recesión, pero desde entonces se ha recuperado como se indicó anteriormente.

Alrededor del 30% de la población millonaria de todo el mundo reside en los Estados Unidos (a partir de 2009). The Economist Intelligence Unit estimó en 2008 que había 16.600.000 millonarios en los EE. UU. Además, el 34% de los multimillonarios del mundo son estadounidenses (en 2011).

Propiedad de vivienda

La tasa de propiedad de viviendas en EE. UU. en el primer trimestre de 2018 fue del 64,2 %, muy por debajo del máximo histórico del 69,2 % establecido en el cuarto trimestre de 2004 durante una burbuja inmobiliaria. Millones de viviendas se perdieron por ejecución hipotecaria durante la Gran Recesión de 2007-2009, lo que llevó la tasa de propiedad a un mínimo del 62,9 % en el segundo trimestre de 2016. La tasa de propiedad promedio de 1965 a 2017 fue del 65,3 %.

La casa promedio en los Estados Unidos tiene más de 700 pies cuadrados por persona (65 metros cuadrados), que es entre un 50 % y un 100 % más que el promedio en otros países de ingresos altos. Del mismo modo, las tasas de propiedad de aparatos y servicios son relativamente altas en comparación con otros países.

El Pew Research Center informó en 2016 que, por primera vez en 130 años, los estadounidenses de 18 a 34 años tienen más probabilidades de vivir con sus padres que en cualquier otra situación de vivienda.

En un estudio realizado por ATTOM Data Solutions, en el 70 % de los condados encuestados, las viviendas son cada vez más inasequibles para el trabajador estadounidense promedio.

A partir de 2018, la cantidad de ciudadanos estadounidenses que residen en sus vehículos porque no pueden encontrar una vivienda asequible se ha 'explotado', particularmente en ciudades con aumentos pronunciados en el costo de la vivienda, como Los Ángeles, Portland y San Francisco.

Beneficios y salarios

Los salarios reales (salarios ajustados por inflación) para la mayoría de los trabajadores en los Estados Unidos y los ingresos medios han disminuido o permanecido estancados durante los últimos veinte a cuarenta años. Un microanálisis de 2020 demostró que en las cuatro décadas anteriores la participación laboral en la producción nacional disminuyó, mientras que durante el mismo período aumentó la participación en las ganancias de la misma producción.

En 1970, los salarios representaban más del 51 % del PIB de EE. UU. y las ganancias eran menos del 5 %. Pero para 2013, los salarios habían caído al 44% de la economía, mientras que las ganancias se habían más que duplicado al 11%. El ingreso personal disponible per cápita ajustado a la inflación ('real') aumentó constantemente en los EE. UU. de 1945 a 2008, pero desde entonces se ha mantenido estable en general.

En 2005, el ingreso personal medio para los mayores de 18 años osciló entre $3317 para una mujer asiático-americana casada y desempleada y $55,935 para un hombre asiático-americano empleado a tiempo completo durante todo el año. Según el censo de los EE. UU., los hombres tendían a tener ingresos más altos que las mujeres, mientras que los asiáticos y los blancos ganaban más que los afroamericanos y los hispanos. El ingreso personal promedio general para todas las personas mayores de 18 años fue de $ 24,062 ($ 32,140 para aquellos de 25 años o más) en el año 2005.

Como punto de referencia, el salario mínimo en 2009 y 2017 fue de $7,25 por hora o $15 080 por las 2080 horas de un año laboral típico. El salario mínimo es un poco más que el nivel de pobreza para una unidad de una sola persona y alrededor del 50% del nivel de pobreza para una familia de cuatro.

Según un informe de octubre de 2014 del Pew Research Center, los salarios reales se han mantenido estables o han caído durante las últimas cinco décadas para la mayoría de los trabajadores estadounidenses, independientemente del crecimiento del empleo. Bloomberg informó en julio de 2018 que el PIB real per cápita ha crecido sustancialmente desde la Gran Recesión, pero la compensación real por hora, incluidos los beneficios, no ha aumentado en absoluto.

Una encuesta realizada en agosto de 2017 por CareerBuilder reveló que ocho de cada diez trabajadores estadounidenses viven de sueldo en sueldo. El portavoz de CareerBuilder, Mike Erwin, culpó a 'los salarios estancados y al aumento del costo de todo, desde la educación hasta muchos bienes de consumo'. Según una encuesta realizada por la Oficina Federal de Protección Financiera del Consumidor sobre el bienestar financiero de los ciudadanos estadounidenses, aproximadamente la mitad tiene problemas para pagar las facturas y más de un tercio ha enfrentado dificultades como no poder pagar un lugar para vivir, quedarse sin de alimentos, o no tener suficiente dinero para pagar la atención médica. Según la periodista y autora Alissa Quart, el costo de vida está superando rápidamente el crecimiento de los sueldos y salarios, incluidos los de profesiones tradicionalmente seguras, como la enseñanza. Ella escribe que "la vida de clase media ahora es un 30% más cara que hace 20 años".

En febrero de 2019, el Banco de la Reserva Federal de Nueva York informó que siete millones de ciudadanos estadounidenses tienen tres meses o más de retraso en los pagos de sus automóviles, lo que estableció un récord. Los economistas consideran que esto es una señal de alerta de que los estadounidenses tienen dificultades para pagar las facturas a pesar de la baja tasa de desempleo. Una encuesta de mayo de 2019 realizada por NPR encontró que entre los estadounidenses rurales, el 40 % tiene dificultades para pagar la atención médica, los alimentos y la vivienda, y el 49 % no puede pagar en efectivo una emergencia de $1,000 y, en cambio, optaría por pedir prestado para pagar dicha emergencia. gasto de emergencia inesperado. Algunos expertos afirman que EE. UU. ha experimentado una "recuperación de dos niveles", que ha beneficiado al 60 % de la población, mientras que el otro 40 % en el "nivel inferior" han estado luchando para pagar las facturas como resultado del estancamiento de los salarios, los aumentos en el costo de la vivienda, la educación y la atención médica, y el aumento de las deudas.

Un estudio de 2021 realizado por la Coalición Nacional de Vivienda de Bajos Ingresos encontró que los trabajadores tendrían que ganar al menos $24.90 por hora para poder pagar (es decir, el 30 % de los ingresos de una persona o menos) el alquiler de una vivienda estándar de dos casa de un dormitorio o $20.40 por una casa de un dormitorio en cualquier parte de los Estados Unidos. El primero es 3,4 veces superior al salario mínimo federal vigente.

Pobreza

A partir de la década de 1980, las tasas de pobreza relativa han superado constantemente las de otras naciones ricas, aunque los análisis que usan un conjunto de datos común para las comparaciones tienden a encontrar que EE. UU. tiene una tasa de pobreza absoluta por ingreso de mercado más baja que la mayoría de las otras naciones ricas. La pobreza extrema en los Estados Unidos, es decir, los hogares que viven con menos de $2 por día antes de los beneficios del gobierno, se duplicó desde los niveles de 1996 a 1,5 millones de hogares en 2011, incluidos 2,8 millones de niños. En 2013, la pobreza infantil alcanzó niveles récord, con 16,7 millones de niños viviendo en hogares con inseguridad alimentaria, alrededor de un 35 % más que los niveles de 2007. A partir de 2015, el 44 por ciento de los niños en los Estados Unidos viven con familias de bajos ingresos.

En 2016, el 12,7 % de la población de EE. UU. vivía en la pobreza, frente al 13,5 % en 2015. La tasa de pobreza aumentó del 12,5 % en 2007 antes de la Gran Recesión a un máximo del 15,1 % en 2010, antes de volver a caer justo por encima el nivel de 2007. En el período 1959-1962, la tasa de pobreza superó el 20%, pero disminuyó al mínimo histórico del 11,1% en 1973 luego de la Guerra contra la Pobreza que comenzó durante la presidencia de Lyndon Johnson. En junio de 2016, el FMI advirtió a Estados Unidos que su alto índice de pobreza debe abordarse con urgencia.

La población de los barrios de extrema pobreza aumentó en un tercio entre 2000 y 2009. Las personas que viven en estos barrios tienden a tener un acceso inadecuado a una educación de calidad; tasas de criminalidad más altas; tasas más altas de dolencias físicas y psicológicas; acceso limitado al crédito y acumulación de riqueza; precios más altos de bienes y servicios; y acceso restringido a oportunidades laborales. A partir de 2013, se considera que el 44 % de los pobres de los Estados Unidos se encuentran en 'pobreza profunda', con un ingreso del 50 % o más por debajo de la línea de pobreza oficial del gobierno.

Según el Informe anual de evaluación de personas sin hogar del Departamento de Vivienda y Desarrollo Urbano de EE. UU., en 2017 había alrededor de 554 000 personas sin hogar en los Estados Unidos en una noche determinada, o el 0,17 % de la población. Casi dos tercios se quedaron en un refugio de emergencia o en un programa de vivienda de transición y el otro tercio vivía en la calle, en un edificio abandonado o en otro lugar no destinado a la habitación humana. Alrededor de 1,56 millones de personas, o alrededor del 0,5 % de la población de EE. UU., utilizaron un refugio de emergencia o un programa de vivienda de transición entre el 1 de octubre de 2008 y el 30 de septiembre de 2009. Alrededor del 44 % de las personas sin hogar tienen empleo.

Estados Unidos tiene una de las redes de seguridad social menos amplias del mundo desarrollado, lo que reduce tanto la pobreza relativa como la pobreza absoluta considerablemente menos que la media de las naciones ricas. Algunos expertos postulan que los que viven en la pobreza viven en condiciones que rivalizan con las del mundo en desarrollo. Un informe de mayo de 2018 del relator especial de la ONU sobre la pobreza extrema y los derechos humanos encontró que más de cinco millones de personas en los Estados Unidos viven "en el 'Tercer Mundo' condiciones". Durante las últimas tres décadas, los pobres en Estados Unidos han sido encarcelados a un ritmo mucho más alto que sus contrapartes en otras naciones desarrolladas, y el confinamiento penal es 'un lugar común para los hombres pobres en edad de trabajar'. Algunos académicos sostienen que el cambio hacia políticas sociales y económicas neoliberales que comenzó a fines de la década de 1970 expandió el estado penal, redujo el estado de bienestar social, desreguló la economía y criminalizó la pobreza, en última instancia, "transformando lo que significa ser pobre en Estados Unidos". #34;.

Cuidado de la salud

Cobertura

El sistema estadounidense es una combinación de seguros públicos y privados. El gobierno brinda cobertura de seguro a aproximadamente 53 millones de ancianos a través de Medicare, 62 millones de personas de bajos ingresos a través de Medicaid y 15 millones de veteranos militares a través de la Administración de Veteranos. Alrededor de 178 millones de empleados de empresas reciben seguro médico subsidiado a través de su empleador, mientras que otras 52 millones de personas compran seguro directamente a través de los intercambios de mercado subsidiado desarrollados como parte de la Ley del Cuidado de Salud a Bajo Precio o directamente de las aseguradoras. El sector privado brinda servicios de atención médica, con la excepción de la Administración de Veteranos, donde el gobierno emplea a los médicos.

Múltiples encuestas indican que la cantidad de personas sin seguro disminuyó entre 2013 y 2016 debido a la elegibilidad ampliada de Medicaid y los intercambios de seguros de salud establecidos debido a la Ley de Protección al Paciente y Cuidado de Salud a Bajo Precio, también conocida como "ACA" o "Obamacare". Según la Oficina del Censo de los Estados Unidos, en 2012 había 45,6 millones de personas en los EE. UU. (14,8% de la población menor de 65 años) que no tenían seguro médico. Esta cifra se redujo en 18,3 millones (40%) hasta 27,3 millones (8,6% de la población menor de 65 años) en 2016.

Sin embargo, bajo la presidencia de Trump, estos avances en la cobertura de atención médica han comenzado a revertirse. Commonwealth Fund estimó en mayo de 2018 que la cantidad de personas sin seguro aumentó en cuatro millones desde principios de 2016 hasta principios de 2018. La tasa de personas sin seguro aumentó del 12,7% en 2016 al 15,5%. El impacto fue mayor entre los adultos de bajos ingresos, que tenían una tasa más alta de personas sin seguro que los adultos de mayores ingresos. A nivel regional, el sur y el oeste tenían tasas de personas sin seguro más altas que el norte y el este. Además, los 18 estados que no han ampliado Medicaid tenían una tasa más alta de personas sin seguro que los que sí lo hicieron.

Según Physicians for a National Health Program, esta falta de seguro provoca aproximadamente 48.000 muertes innecesarias al año. La metodología del grupo ha sido criticada por John C. Goodman por no analizar la causa de la muerte ni rastrear los cambios en el estado del seguro a lo largo del tiempo, incluida la hora de la muerte. Un estudio de 2009 realizado por el ex asesor de políticas de Clinton, Richard Kronick, no encontró un aumento de la mortalidad por no tener seguro después de controlar ciertos factores de riesgo.

Resultados

Estados Unidos está rezagado en el desempeño general de la atención médica, pero es un líder mundial en innovación médica. Estados Unidos únicamente desarrolló o contribuyó significativamente a nueve de las diez innovaciones médicas más importantes desde 1975, según la clasificación de una encuesta de médicos de 2001, mientras que la UE y Suiza juntas contribuyeron a cinco. Desde 1966, los estadounidenses han recibido más premios Nobel de Medicina que el resto del mundo combinado. De 1989 a 2002, se invirtió cuatro veces más dinero en empresas privadas de biotecnología en Estados Unidos que en Europa.

De 17 países de ingresos altos estudiados por los Institutos Nacionales de Salud en 2013, Estados Unidos se ubicó en la cima o cerca de la cima en tasa de obesidad, frecuencia de uso de automóviles y accidentes, homicidios, tasa de mortalidad infantil, incidencia de problemas cardíacos y pulmonares. enfermedades, infecciones de transmisión sexual, embarazos adolescentes, muertes por drogas recreativas o alcohol, lesiones y tasas de discapacidad. Juntos, tales estilos de vida y factores sociales colocan a los EE. UU. al final de esa lista de esperanza de vida. En promedio, se puede esperar que un hombre de EE. UU. viva casi cuatro años menos que los del país mejor clasificado, aunque los estadounidenses que alcanzan los 75 años viven más que los que alcanzan esa edad en países similares. Una opción de consumo que causa varias de las enfermedades descritas anteriormente son los cigarrillos. Los estadounidenses fumaron 258 mil millones de cigarrillos en 2016. Los cigarrillos le cuestan a los Estados Unidos $326 mil millones cada año en costos directos de atención médica ($170 mil millones) y pérdida de productividad ($156 mil millones).

Un estudio exhaustivo realizado en 2007 por médicos europeos encontró que la tasa de supervivencia del cáncer a cinco años era significativamente más alta en los EE. UU. que en las 21 naciones europeas estudiadas, 66,3 % para los hombres frente a la media europea de 47,3 % y 62,9 % frente a 52,8 % para los hombres. mujeres. Los estadounidenses se someten a exámenes de detección de cáncer a tasas significativamente más altas que las personas en otros países desarrollados, y acceden a resonancias magnéticas y tomografías computarizadas a la tasa más alta de cualquier nación de la OCDE. Las personas en los EE. UU. diagnosticadas con colesterol alto o hipertensión acceden a tratamientos farmacéuticos a tasas más altas que las personas diagnosticadas en otras naciones desarrolladas, y es más probable que controlen con éxito las condiciones. Los diabéticos tienen más probabilidades de recibir tratamiento y cumplir con los objetivos de tratamiento en los EE. UU. que en Canadá, Inglaterra o Escocia.

Según un estudio de 2018 de datos de 2016 realizado por el Instituto de Métricas y Evaluación de la Salud, EE. UU. ocupó el puesto 27 en el mundo en atención médica y educación, frente al 6 en 1990.

Coste

Estados Unidos los costos de atención médica son considerablemente más altos que otros países como parte del PIB, entre otras medidas. Según la OCDE, los costos de atención médica en EE. UU. en 2015 fueron del 16,9 % del PIB, más del 5 % del PIB más que el siguiente país más caro de la OCDE. Una brecha del 5 % del PIB representa un billón de dólares , unos 3000 dólares por persona o un tercio más que el siguiente país más caro.

El alto costo de la atención médica en los Estados Unidos se atribuye de diversas formas al avance tecnológico, los costos administrativos, el precio de los medicamentos, los proveedores que cobran más por el equipo médico, la recepción de más atención médica que las personas en otros países, los altos salarios de los médicos, las regulaciones gubernamentales, el impacto de las demandas y los sistemas de pago de terceros que aíslan a los consumidores del costo total de los tratamientos. Los precios más bajos para productos farmacéuticos, dispositivos médicos y pagos a médicos están en los planes gubernamentales. Los estadounidenses tienden a recibir más atención médica que las personas en otros países, lo que contribuye notablemente a los costos más altos. En los Estados Unidos, es más probable que una persona reciba una cirugía a corazón abierto después de un ataque al corazón que en otros países. Medicaid paga menos que Medicare por muchos medicamentos recetados debido a que los descuentos de Medicaid están establecidos por ley, mientras que los precios de Medicare son negociados por aseguradoras privadas y compañías farmacéuticas. Los planes del gobierno a menudo pagan menos que los gastos generales, lo que hace que los proveedores de atención médica transfieran el costo a los asegurados privados a través de precios más altos.

Composición de los sectores económicos

Estados Unidos es el segundo mayor fabricante del mundo, con una producción industrial en 2013 de 2,4 billones de dólares estadounidenses. Su producción manufacturera es mayor que la de Alemania, Francia, India y Brasil juntas. Sus principales industrias incluyen petróleo, acero, automóviles, maquinaria de construcción, aeroespacial, maquinaria agrícola, telecomunicaciones, productos químicos, electrónica, procesamiento de alimentos, bienes de consumo, madera y minería.

Estados Unidos lidera el mundo en la fabricación de aviones, lo que representa una gran parte de la producción industrial de Estados Unidos. Compañías estadounidenses como Boeing, Cessna (ver: Textron), Lockheed Martin (ver: Skunk Works) y General Dynamics producen la mayoría de los aviones civiles y militares del mundo en fábricas en todo Estados Unidos.

El sector manufacturero de la economía de los EE. UU. ha sufrido pérdidas sustanciales de puestos de trabajo en los últimos años. En enero de 2004, el número de esos puestos de trabajo era de 14,3 millones, 3,0 millones de puestos de trabajo menos (17,5%) desde julio de 2000 y unos 5,2 millones desde el máximo histórico de 1979. El empleo en la industria manufacturera fue el más bajo desde julio de 1950. El número de trabajadores del acero se redujo de 500.000 en 1980 a 224.000 en 2000.

Estados Unidos produce aproximadamente el 18 % de la producción manufacturera mundial, una proporción que ha disminuido a medida que otras naciones desarrollan industrias manufactureras competitivas. La pérdida de puestos de trabajo durante este crecimiento continuo del volumen es el resultado de múltiples factores, incluido el aumento de la productividad, el comercio y las tendencias económicas seculares. Además, el crecimiento de las telecomunicaciones, productos farmacéuticos, aeronaves, maquinaria pesada y otras industrias, junto con la disminución de las industrias de gama baja y baja calificación, como la ropa, los juguetes y otras manufacturas simples, han dado como resultado que algunos empleos en EE. UU. sean más calificados y mejor pagados. Ha habido mucho debate dentro de los Estados Unidos sobre si la disminución de los trabajos de fabricación está relacionada con los sindicatos estadounidenses, los salarios extranjeros más bajos o ambos.

Los productos incluyen trigo, maíz, otros granos, frutas, verduras, algodón; carne de res, cerdo, aves, productos lácteos, productos forestales y pescado.

Energía, transporte y telecomunicaciones

Transporte

Carretera

La economía de EE. UU. depende en gran medida del transporte por carretera para trasladar personas y mercancías. El transporte personal está dominado por los automóviles, que operan en una red de cuatro millones de millas (6,4 millones de km) de vías públicas, incluido uno de los sistemas de carreteras más largos del mundo con 57 000 millas (91 700 km). Estados Unidos, el segundo mercado de automóviles más grande del mundo, tiene la tasa más alta de propiedad de vehículos per cápita del mundo, con 765 vehículos por cada 1000 estadounidenses. Alrededor del 40% de los vehículos personales son furgonetas, SUV o camiones ligeros.

Ferrocarril

El transporte público representa el 9 % del total de viajes de trabajo en EE. UU. El transporte de mercancías por ferrocarril es amplio, aunque un número relativamente bajo de pasajeros (aproximadamente 31 millones al año) utilizan el tren interurbano para viajar, en parte debido a la baja densidad de población en gran parte del país. Sin embargo, el número de pasajeros en Amtrak, el sistema ferroviario interurbano nacional de pasajeros, creció casi un 37 % entre 2000 y 2010. Además, el desarrollo del tren ligero ha aumentado en los últimos años. El estado de California está construyendo actualmente el primer sistema ferroviario de alta velocidad del país.

Aerolínea

La industria de las aerolíneas civiles es de propiedad totalmente privada y se ha desregulado en gran medida desde 1978, mientras que la mayoría de los principales aeropuertos son de propiedad pública. Las tres aerolíneas más grandes del mundo por pasajeros transportados tienen su sede en los EE. UU.; American Airlines es el número uno después de su adquisición en 2013 por parte de U.S. Airways. De los treinta aeropuertos de pasajeros más transitados del mundo, doce se encuentran en los Estados Unidos, incluido el más transitado, el Aeropuerto Internacional Hartsfield-Jackson de Atlanta.

Energía

.svg)

Estados Unidos es el segundo mayor consumidor de energía en uso total. Estados Unidos ocupa el séptimo lugar en consumo de energía per cápita después de Canadá y otros países. La mayor parte de esta energía se deriva de combustibles fósiles: en 2005, se estimó que el 40 % de la energía del país provenía del petróleo, el 23 % del carbón y el 23 % del gas natural. La energía nuclear suministró el 8,4% y las energías renovables el 6,8%, que provino principalmente de las presas hidroeléctricas aunque se incluyen otras renovables.

La dependencia estadounidense de las importaciones de petróleo creció del 24 % en 1970 al 65 % a fines de 2005. El transporte tiene las tasas de consumo más altas, representando aproximadamente el 69 % del petróleo utilizado en los Estados Unidos en 2006 y el 55 % de uso de petróleo en todo el mundo según lo documentado en el informe de Hirsch.

En 2013, Estados Unidos importó 2808 millones de barriles de petróleo crudo, en comparación con 3377 millones de barriles en 2010. Mientras que Estados Unidos es el mayor importador de combustible, The Wall Street Journal informó en 2011 que el país estaba a punto de convertirse en exportador neto de combustible por primera vez en 62 años. El periódico informó expectativas de que esto continuaría hasta 2020. De hecho, el petróleo fue la principal exportación del país en 2011.

Telecomunicaciones

Internet se desarrolló en los EE. UU. y el país alberga muchos de los centros más grandes del mundo.

Comercio internacional

Estados Unidos es la segunda nación comercial más grande del mundo. Hay una gran cantidad de dólares estadounidenses en circulación por todo el planeta; alrededor del 60% de los fondos utilizados en el comercio internacional son dólares estadounidenses. El dólar también se utiliza como unidad monetaria estándar en los mercados internacionales de productos básicos como el oro y el petróleo.

El Tratado de Libre Comercio de América del Norte, o TLCAN, creó uno de los bloques comerciales más grandes del mundo en 1994.

Desde 1976, EE. UU. ha sostenido déficit comerciales de mercancías con otras naciones y, desde 1982, déficit de cuenta corriente. Sin embargo, se mantuvo el superávit de larga data de la nación en su comercio de servicios y alcanzó un récord de 231 mil millones de dólares estadounidenses en 2013.

El déficit comercial de EE. UU. aumentó de $502 mil millones en 2016 a $552 mil millones en 2017, un aumento de $50 mil millones o 10 %. Durante 2017, las importaciones totales fueron de $2,90 billones, mientras que las exportaciones fueron de $2,35 billones. El déficit neto en bienes fue de $807 mil millones, mientras que el superávit neto en servicios fue de $255 mil millones.

Los diez principales socios comerciales de América son China, Canadá, México, Japón, Alemania, Corea del Sur, Reino Unido, Francia, India y Taiwán. El déficit comercial de bienes con China aumentó de $347 mil millones en 2016 a $376 mil millones en 2017, un aumento de $30 mil millones o el 8 %. En 2017, EE. UU. tuvo un déficit comercial de bienes de $71 mil millones con México y de $17 mil millones con Canadá.

Según el Índice de Globalización KOF y el Índice de Globalización de A.T. Kearney/Foreign Policy Magazine, Estados Unidos tiene un grado relativamente alto de globalización. Los trabajadores estadounidenses envían un tercio de todas las remesas en el mundo.

| Balance del Comercio 2014 (sólo los bienes) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| China | Euro Area | Japón | México | Pacífico | Canadá | Oriente Medio | América Latina | Total por producto | |

| Computadora | −151.9 | 3.4 | 8.0− | −11.0 | −26.1 | 20,9 | 5.8 | 12.1 | −155.0 |

| Aceite, Gas, Minerales | 1.9 | 6.4 | 2.4 | 20 a 20,8 | 1.1 | −79.8 | −45.1 | −15.9 | −149.7 |

| Transporte | 10.9 | −30.9 | 46 - 2 | 59−5 | −0,5 | −6.1 | 17.1 | 8.8 | −106,3 |

| Ropa | −56.3 | −4.9 | 0.6 | −4.2 | −6.3 | 2.5 | −0.3 | −1.1 | −69.9 |

| Equipo eléctrico | −35.9 | −2.4 | −4.0 | −8.5 | −3.3 | 10.0 | 1.8 | 2.0 | −40.4 |

| Misc. Fabricación | −35.3 | 4.9 | 2.7 | −2.8 | −1.4 | 5.8 | −1.5 | 1.8 | −25.8 |

| Mobiliario | −18.3 | −1.2 | 0,0 | −1.6 | −2.1 | 0,4 | 0.2 | 0,0 | −22.6 |

| Maquinaria | −19.9 | −27.0 | −18.8 | 3.9 | 7.6 | 18.1 | 4.5 | 9.1 | −22.4 |

| Metales primarios | −3.1 | 3.1 | −1.8 | 1.0 | 1.9 | −8.9 | −0.9 | −10.4 | −19.1 |

| Metales confeccionados | −17.9 | 5 a 9 | −3.5 | 2.8 | −4.3 | 7.3 | 1.2 | 1.9 | −18,5 |

| Plásticos | −15.7 | −1.9 | −2.0 | 5.7 | −4.1 | 2.6 | −0.1 | 0.5 | −15.0 |

| Textil | −12.3 | −1.1 | −0.3 | 2.8 | −4.6 | 1,5 | −0.9 | 0.2 | −14.7 |

| Bebidas, tabaco | 1.3 | −9.9 | 0.6 | −3.3 | 0,0 | 1.0 | 0.2 | −0.6 | −10.6 |

| Minerales nometálicos | −6.1 | −1.9 | −0.4 | −1.2 | 0.1 | 1.9 | −0,5 | −0.8 | −8.9 |

| Documento | −2.7 | 1.2 | 1.1 | 4.3 | 1.2 | −9.8 | 0.9 | −1.9 | 5 a 8 |

| Productos químicos | −3.9 | −39,5 | −1.5 | 19.1 | 3.2 | 4.6 | −2.4 | 15.8 | −4.7 |

| Alimentos | 0.7 | −3.6 | 6.1 | 4.9 | 0.9 | 0.1 | 1.4 | −1.1 | 9.5 |

| Agricultura | 17.8 | 6.2 | 7.3 | −3.0 | 5.7 | −0.8 | 2.8 | −6.5 | 29,5 |

| Petróleo | 0.6 | −1.2 | 0.1 | 16.6 | −2.0 | −0.1 | 0.6 | 18.3 | 32.9 |

| Total por país/zona | −346.1 | −106.1 | −65.6 | −54.9 | −33.0 | −29.0 | −15.1 | 32.3 | |

Posición financiera

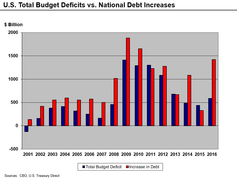

Estados Unidos el valor neto de los hogares y las organizaciones sin fines de lucro superó los $ 100 billones por primera vez en el primer trimestre de 2018; ha estado estableciendo récords desde el cuarto trimestre de 2012. El gobierno federal de EE. UU. o la "deuda nacional" fue de $21,1 billones en mayo de 2018, poco más del 100 % del PIB. Usando un subconjunto de la deuda nacional llamado "deuda en poder del público", la deuda de EE. UU. fue de aproximadamente el 77 % del PIB en 2017. Según esta medida, EE. UU. ocupó el puesto 43 entre las naciones de 2017. La deuda en poder del público aumentó considerablemente como resultado de la Gran Recesión y sus consecuencias. Se espera que continúe aumentando a medida que el país envejece hacia el 100% del PIB para 2028.

La deuda pública de EE. UU. era de $909 mil millones en 1980, una cantidad equivalente al 33 % del producto interno bruto (PIB) de EE. UU.; para 1990, ese número se había más que triplicado a $3.2 billones - 56% del PIB. En 2001, la deuda nacional era de $5,7 billones; sin embargo, la relación deuda/PIB se mantuvo en los niveles de 1990. Los niveles de deuda aumentaron rápidamente en la década siguiente, y el 28 de enero de 2010, el techo de la deuda de EE. UU. se elevó a $14,3 billones. Según el presupuesto federal de los Estados Unidos de 2010, la deuda nacional total crecerá hasta casi el 100 % del PIB, en comparación con un nivel de aproximadamente el 80 % a principios de 2009. La Casa Blanca estima que la cuenta del gobierno para pagar el servicio de la deuda superará $700 mil millones al año en 2019, frente a $202 mil millones en 2009.

Las estadísticas del Tesoro de EE. UU. indican que, a fines de 2006, los ciudadanos e instituciones no estadounidenses tenían el 44 % de la deuda federal en poder del público. A partir de 2014, China, con $ 1,26 billones en bonos del Tesoro, es el mayor financista extranjero de la deuda pública de EE. UU.

La posición financiera general de Estados Unidos a partir de 2014 incluye $269,6 billones de activos propiedad de hogares, empresas y gobiernos dentro de sus fronteras, lo que representa más de 15,7 veces el valor anual producto interno bruto de los Estados Unidos. Las deudas adeudadas durante este mismo período ascendieron a $145,8 billones, aproximadamente 8,5 veces el producto interno bruto anual.

Desde 2010, el Tesoro de EE. UU. ha estado obteniendo tasas de interés reales negativas sobre la deuda pública. Tasas tan bajas, superadas por la tasa de inflación, ocurren cuando el mercado cree que no hay alternativas con un riesgo suficientemente bajo, o cuando se requieren inversiones institucionales populares como compañías de seguros, pensiones o bonos, money market y fondos mutuos balanceados o optar por invertir sumas suficientemente grandes en valores del Tesoro para protegerse contra el riesgo. El economista estadounidense Lawrence Summers argumenta que a tasas tan bajas, los préstamos de deuda del gobierno ahorran dinero a los contribuyentes y mejoran la solvencia.

Desde finales de la década de 1940 hasta principios de la década de 1970, EE. UU. y el Reino Unido redujeron la carga de su deuda entre un 30 % y un 40 % del PIB por década aprovechando las tasas de interés reales negativas, pero no hay garantía de que las tasas de deuda del gobierno seguirá siendo tan bajo. En enero de 2012, el Comité Asesor de Préstamos del Tesoro de EE. UU. de la Asociación de la Industria de Valores y Mercados Financieros recomendó por unanimidad que se permitiera subastar la deuda del gobierno aún más bajo, a tasas de interés absolutas negativas.

Moneda y banco central

El dólar estadounidense es la unidad monetaria de los Estados Unidos. El dólar estadounidense es la moneda más utilizada en las transacciones internacionales. Varios países la utilizan como moneda oficial, y en muchos otros es la moneda de facto.

El gobierno federal intenta utilizar tanto la política monetaria (control de la oferta monetaria a través de mecanismos como cambios en las tasas de interés) como la política fiscal (impuestos y gastos) para mantener una inflación baja, un crecimiento económico alto y un desempleo bajo. En 1913 se formó un banco central privado, conocido como la Reserva Federal, para proporcionar una moneda y una política monetaria estables. El dólar estadounidense ha sido considerado como una de las monedas más estables del mundo y muchas naciones respaldan su propia moneda con reservas de dólares estadounidenses.

El dólar de EE. UU. ha mantenido su posición como la principal moneda de reserva del mundo, aunque ese papel se ve cuestionado gradualmente. Casi dos tercios de las reservas de divisas en todo el mundo están en dólares estadounidenses, en comparación con alrededor del 25% de la siguiente moneda más popular, el euro. El aumento de la deuda nacional de EE. UU. y la flexibilización cuantitativa han hecho que algunos pronostiquen que el dólar estadounidense perderá su condición de moneda de reserva mundial; sin embargo, estas predicciones aún no se han cumplido.

Corrupción

En 2019, Estados Unidos ocupó el puesto 23 en el Índice de Percepción de la Corrupción de Transparency International con una puntuación de 69 sobre 100. Esta es una disminución de su puntaje en 2018, que fue 71 de 100.

Ley y gobierno

Estados Unidos ocupó el cuarto lugar en el índice de facilidad para hacer negocios en 2012, el puesto 18 en el índice de Libertad Económica del Mundo del Fraser Institute en 2012, el décimo en el Índice de Libertad Económica de The Wall Street Journal y The Heritage Foundation en 2012, 15° en el Global Enabling Trade Report 2014 y 3° en el Global Competitiveness Report.

Según el Índice de libertad económica de 2014, publicado por The Wall Street Journal y The Heritage Foundation, EE. UU. se ha retirado de los diez países económicamente más libres. Estados Unidos ha estado en un declive constante de la libertad económica durante siete años y es el único país que lo ha hecho. El índice mide el compromiso de cada nación con la libre empresa en una escala de 0 a 100. Los países que pierden la libertad económica y reciben puntajes bajos en el índice corren el riesgo de estancamiento económico, altas tasas de desempleo y condiciones sociales decrecientes. El Índice de Libertad Económica de 2014 otorgó a Estados Unidos una puntuación de 75,5 y figura como la duodécima economía más libre del mundo. Cayó dos rankings y su puntuación es medio punto inferior a la de 2013.

Reglamentos

El gobierno federal de EE. UU. regula la empresa privada de varias formas. La regulación se divide en dos categorías generales.

Algunos esfuerzos buscan, ya sea directa o indirectamente, controlar los precios. Tradicionalmente, el gobierno ha buscado crear monopolios regulados por el estado, como los servicios públicos de electricidad, al mismo tiempo que permite precios en el nivel que les garantizaría ganancias normales. A veces, el gobierno también ha extendido el control económico a otros tipos de industrias. En los años posteriores a la Gran Depresión, ideó un sistema complejo para estabilizar los precios de los productos agrícolas, que tienden a fluctuar enormemente en respuesta a la rápida evolución de la oferta y la demanda. Varias otras industrias (camiones y, más tarde, aerolíneas) buscaron con éxito la regulación para limitar lo que consideraban una reducción de precios dañina, un proceso llamado captura regulatoria.

Otra forma de regulación económica, la ley antimonopolio, busca fortalecer las fuerzas del mercado para que la regulación directa sea innecesaria. El gobierno y, a veces, los particulares, han utilizado la ley antimonopolio para prohibir prácticas o fusiones que limitarían indebidamente la competencia.

La regulación bancaria en los Estados Unidos está muy fragmentada en comparación con otros países del G10, donde la mayoría de los países tienen solo un regulador bancario. En los EE. UU., la banca está regulada tanto a nivel federal como estatal. Estados Unidos también tiene uno de los entornos bancarios más regulados del mundo; sin embargo, muchas de las regulaciones no están relacionadas con la solidez, sino que se centran en la privacidad, la divulgación, la prevención del fraude, el lavado de dinero, el terrorismo, los préstamos contra la usura y la promoción de préstamos a los segmentos de bajos ingresos.

Desde la década de 1970, el gobierno también ha ejercido control sobre las empresas privadas para lograr objetivos sociales, como mejorar la salud y la seguridad del público o mantener un medio ambiente saludable. Por ejemplo, la Administración de Salud y Seguridad Ocupacional proporciona y hace cumplir las normas para la seguridad en el lugar de trabajo, y la Agencia de Protección Ambiental de los Estados Unidos proporciona normas y reglamentos para mantener los recursos de aire, agua y tierra. La Administración de Drogas y Alimentos de los EE. UU. regula qué medicamentos pueden llegar al mercado y también proporciona estándares de divulgación para los productos alimenticios.

Las actitudes estadounidenses sobre la regulación cambiaron sustancialmente durante las últimas tres décadas del siglo XX. A partir de la década de 1970, los legisladores se convencieron cada vez más de que la regulación económica protegía a las empresas a expensas de los consumidores en industrias como las aerolíneas y los camiones. Al mismo tiempo, los cambios tecnológicos generaron nuevos competidores en algunas industrias, como las telecomunicaciones, que alguna vez se consideraron monopolios naturales. Ambos desarrollos dieron lugar a una sucesión de leyes que flexibilizaron la regulación.