Economia do Reino Unido

A economia do Reino Unido é uma economia social de mercado altamente desenvolvida. É a sexta maior economia nacional do mundo medida pelo produto interno bruto nominal (PIB), a décima maior pela paridade de poder de compra (PPC) e a vigésima segunda maior pelo PIB nominal per capita, constituindo 3,1% do PIB mundial nominal.. Em termos de PPC (paridade de poder de compra), o Reino Unido constitui 2,3% do PIB mundial.

O Reino Unido tem uma das economias mais globalizadas e é composto por Inglaterra, Escócia, País de Gales e Irlanda do Norte. Em 2020, o Reino Unido era o quinto maior exportador do mundo e o quinto maior importador. Teve também o terceiro maior investimento direto estrangeiro de entrada e o quinto maior investimento direto estrangeiro de saída. Em 2020, o comércio do Reino Unido com a União Europeia representou 49% das exportações do país e 52% das suas importações.

O setor de serviços domina, contribuindo com 82% do PIB; a indústria de serviços financeiros é particularmente importante e Londres é o segundo maior centro financeiro do mundo. Edimburgo ficou em 17º lugar no mundo e em 6º na Europa em sua indústria de serviços financeiros em 2021. O setor de tecnologia do Reino Unido está avaliado em US$ 1 trilhão, o terceiro atrás dos Estados Unidos e da China. A indústria aeroespacial no Reino Unido é a segunda maior indústria aeroespacial nacional. A sua indústria farmacêutica, a décima maior do mundo, desempenha um papel importante na economia. Das 500 maiores empresas do mundo, 18 estão sediadas no Reino Unido. A economia é impulsionada pela produção de petróleo e gás no Mar do Norte; as suas reservas foram estimadas em 2,8 mil milhões de barris em 2016, embora seja um importador líquido de petróleo desde 2005. Existem variações regionais significativas na prosperidade, sendo o Sudeste de Inglaterra e o Nordeste da Escócia as áreas mais ricas per capita. O tamanho da economia de Londres torna-a a cidade mais rica em PIB per capita da Europa.

No século XVIII, a Grã-Bretanha foi a primeira nação a se industrializar. Durante o século XIX, através do seu império colonial expansivo e da sua superioridade tecnológica, a Grã-Bretanha teve um papel proeminente na economia global, respondendo por 9,1% do PIB mundial em 1870. A Segunda Revolução Industrial também estava ocorrendo rapidamente no Estados Unidos e o Império Alemão; isto representou um desafio económico crescente para o Reino Unido, que conduz ao século XX. O custo de combater tanto a Primeira como a Segunda Guerra Mundial enfraqueceu ainda mais a posição relativa do Reino Unido. Apesar de um declínio relativo no seu domínio global, no século XXI o Reino Unido mantém a capacidade de projectar poder e influência significativos em todo o mundo.

O envolvimento do governo é exercido principalmente pelo Tesouro de Sua Majestade, chefiado pelo Chanceler do Tesouro, e pelo Departamento de Negócios e Comércio. Desde 1979, a gestão da economia tem seguido uma abordagem amplamente laissez-faire. O Banco de Inglaterra é o banco central do Reino Unido e, desde 1997, o seu Comité de Política Monetária é responsável pela definição das taxas de juro, da flexibilização quantitativa e da orientação futura.

Histórico

1945 a 1979

Após a Segunda Guerra Mundial, um novo governo trabalhista nacionalizou totalmente o Banco de Inglaterra, a aviação civil, as redes telefónicas, os caminhos-de-ferro, o gás, a electricidade e as indústrias do carvão, do ferro e do aço, afectando 2,3 milhões de trabalhadores. No pós-guerra, o Reino Unido desfrutou de um longo período sem uma grande recessão; houve um rápido crescimento da prosperidade nas décadas de 1950 e 1960, com o desemprego permanecendo baixo e não ultrapassando 3,5% até o início da década de 1970. A taxa anual de crescimento entre 1960 e 1973 foi em média de 2,9%, embora este valor estivesse muito atrás de outros países europeus, como França, Alemanha Ocidental e Itália.

A desindustrialização significou o encerramento de operações na mineração, na indústria pesada e na indústria transformadora, resultando na perda de empregos altamente remunerados da classe trabalhadora. A participação do Reino Unido na produção industrial aumentou de 9,5% em 1830, durante a Revolução Industrial, para 22,9% na década de 1870. Caiu para 13,6% em 1913, 10,7% em 1938 e 4,9% em 1973. A concorrência externa, a falta de inovação, o sindicalismo, o estado de bem-estar social, a perda do Império Britânico e as atitudes culturais foram apresentadas como explicações. Atingiu um ponto de crise na década de 1970, num contexto de crise energética mundial, inflação elevada e um influxo dramático de produtos manufaturados de baixo custo provenientes da Ásia.

Durante a crise do petróleo de 1973 (que viu os preços do petróleo quadruplicarem), a quebra do mercado de ações de 1973-74 e a crise bancária secundária de 1973-75, a economia britânica caiu na recessão de 1973-75 e o governo de Edward Heath foi deposto pelo Partido Trabalhista sob Harold Wilson, que já havia governado de 1964 a 1970. Wilson formou um governo minoritário em março de 1974, após as eleições gerais de 28 de fevereiro terminarem em um parlamento suspenso. Wilson garantiu uma maioria geral de três assentos em uma segunda eleição em outubro daquele ano. O Reino Unido registou um crescimento mais fraco do que muitos outros países europeus na década de 1970; mesmo depois da recessão, a economia foi afectada pelo aumento do desemprego e pela inflação de dois dígitos, que ultrapassou os 20% mais do que uma vez e raramente ficou abaixo dos 10% depois de 1973.

Em 1976, o Reino Unido foi forçado a solicitar um empréstimo de £ 2,3 bilhões do Fundo Monetário Internacional. Denis Healey, então Chanceler do Tesouro, foi obrigado a implementar cortes nas despesas públicas e outras reformas económicas para garantir o empréstimo, e durante algum tempo a economia britânica melhorou, com um crescimento de 4,3% no início de 1979. Após a descoberta de grandes Reservas petrolíferas do Mar do Norte, o Reino Unido tornou-se um exportador líquido de petróleo no final da década de 1970, o que contribuiu para uma valorização maciça da libra, tornando as exportações em geral mais caras e as importações mais baratas. Os preços do petróleo duplicaram entre 1979 e 1980, reduzindo ainda mais a rentabilidade da indústria transformadora. Após o Inverno de Descontentamento, quando o Reino Unido foi atingido por numerosas greves no sector público, o governo de James Callaghan perdeu um voto de desconfiança em Março de 1979. Isto desencadeou as eleições gerais em 3 de Maio de 1979, que resultaram na vitória de Margaret Thatcher. Partido Conservador formando um novo governo.

1979 a 1997

Um novo período da economia neoliberal começou com esta eleição. Durante a década de 1980, muitas indústrias e serviços públicos estatais foram privatizados, foram cortados impostos, foram aprovadas reformas sindicais e os mercados foram desregulamentados. O PIB caiu inicialmente 5,9%, mas o crescimento regressou posteriormente e subiu para uma taxa anual de 5% no seu pico em 1988, uma das taxas mais elevadas de qualquer país da Europa.

A modernização da economia promovida por Thatcher esteve longe de ser isenta de problemas; a sua batalha contra a inflação, que em 1980 tinha subido para 21,9%, resultou num aumento substancial do desemprego, de 5,3% em 1979 para mais de 10,4% no início de 1982, atingindo um pico de quase 11,9% em 1984 – um nível não visto na Grã-Bretanha desde a Grande Depressão. O aumento do desemprego coincidiu com a recessão global do início da década de 1980, após a qual o PIB do Reino Unido só atingiu a taxa anterior à recessão em 1983. Apesar disso, Thatcher foi reeleita em Junho de 1983 com uma maioria esmagadora. A inflação caiu para 3,7%, enquanto as taxas de juros eram relativamente altas, 9,56%. O aumento do desemprego deveu-se em grande parte à política económica do governo, que resultou no encerramento de fábricas obsoletas e minas de carvão. A indústria transformadora em Inglaterra e no País de Gales diminuiu de cerca de 38% dos empregos em 1961 para cerca de 22% em 1981. Esta tendência continuou durante a maior parte da década de 1980, com as indústrias mais recentes e o sector dos serviços a registarem um crescimento significativo. Muitos empregos também foram perdidos à medida que a indústria se tornou mais eficiente e menos pessoas foram obrigadas a trabalhar no sector. O desemprego tinha caído para menos de 3 milhões na altura da terceira vitória eleitoral consecutiva de Thatcher, em Junho de 1987; e no final de 1989 caiu para 1,6 milhão.

A economia britânica entrou em outra recessão global no final de 1990; diminuiu um total de 6%, do pico ao mínimo, e o desemprego aumentou de cerca de 6,9% na Primavera de 1990 para quase 10,7% no final de 1993. No entanto, a inflação caiu de 10,9% em 1990 para 1,3% três anos mais tarde. A recuperação económica subsequente foi extremamente forte e, ao contrário do que aconteceu após a recessão do início da década de 1980, a recuperação assistiu a uma queda rápida e substancial do desemprego, que caiu para 7,2% em 1997, embora a popularidade do governo conservador não tenha conseguido melhorar com a crise económica. recuperação. O governo venceu a quarta eleição consecutiva em 1992, sob John Major, que sucedeu a Thatcher em Novembro de 1990, mas pouco depois veio a Quarta-Feira Negra, o que prejudicou a reputação de competência económica do governo conservador e, a partir dessa fase, o Partido Trabalhista O partido esteve em ascensão nas sondagens de opinião, particularmente logo após a eleição de Tony Blair como líder do partido em Julho de 1994, após a morte súbita do seu antecessor John Smith.

Apesar de duas recessões, os salários cresceram consistentemente cerca de 2% ao ano em termos reais, de 1980 a 1997, e continuaram a crescer até 2008.

1997 a 2009

Em maio de 1997, o Partido Trabalhista, liderado por Tony Blair, venceu as eleições gerais após 18 anos de governo conservador. O Governo Trabalhista herdou uma economia forte, com inflação baixa, desemprego em queda e um excedente da balança corrente. Blair concorreu com uma plataforma do Novo Trabalhismo que se caracterizou em grande parte pela continuação de políticas económicas neoliberais, mas também pelo apoio a um forte estado de bem-estar social. Na Grã-Bretanha, foi amplamente vista como uma combinação de políticas socialistas e capitalistas, sendo apelidada de “Terceira Via”. Quatro dias após a eleição, Gordon Brown, o novo Chanceler do Tesouro, deu ao Banco de Inglaterra a liberdade de controlar a política monetária, que até então era dirigida pelo governo.

Durante os 10 anos de mandato de Blair, houve 40 trimestres sucessivos de crescimento económico, que durou até ao segundo trimestre de 2008. O crescimento do PIB, que atingiu brevemente 4% ao ano no início da década de 1990, diminuindo suavemente a partir de então, estava relativamente anêmico em comparação com décadas anteriores, como o pico de 6,5% ao ano no início da década de 1970, embora o crescimento tenha sido mais suave e consistente. As taxas de crescimento anuais foram, em média, de 2,68% entre 1992 e 2007, com o sector financeiro a representar uma parte maior do que anteriormente. O período registou uma das taxas de crescimento do PIB mais elevadas de qualquer economia desenvolvida e a mais forte de qualquer nação europeia. Ao mesmo tempo, a dívida das famílias aumentou de 420 mil milhões de libras em 1994 para 1 bilião de libras em 2004 e 1,46 biliões de libras em 2008 – mais do que todo o PIB do Reino Unido.

Este longo período de crescimento terminou no segundo trimestre de 2008, quando o Reino Unido entrou numa recessão provocada pela crise financeira global. O Reino Unido foi particularmente vulnerável à crise porque o seu sector financeiro era o mais alavancado de qualquer grande economia. Começando com o colapso do Northern Rock, que passou a ser propriedade pública em Fevereiro de 2008, outros bancos tiveram de ser parcialmente nacionalizados. O Grupo Royal Bank of Scotland, no seu auge, o quinto maior banco do mundo em capitalização de mercado, foi efetivamente nacionalizado em outubro de 2008. Em meados de 2009, o Tesouro HM tinha uma participação de controle de 70,33% no RBS e uma participação de 43%, através da UK Financial Investments Limited, no Lloyds Banking Group. A Grande Recessão, como ficou conhecida, viu o desemprego aumentar de pouco mais de 1,6 milhões em Janeiro de 2008 para quase 2,5 milhões em Outubro de 2009.

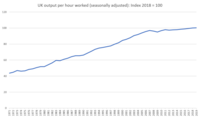

Em Agosto de 2008, o FMI alertou que as perspectivas do país tinham piorado devido a um choque duplo: a turbulência financeira e o aumento dos preços das matérias-primas. Ambos os desenvolvimentos prejudicaram mais o Reino Unido do que a maioria dos países desenvolvidos, uma vez que obteve receitas com a exportação de serviços financeiros, ao mesmo tempo que registava défices em bens e matérias-primas, incluindo alimentos. Em 2007, o Reino Unido tinha o terceiro maior défice da balança corrente do mundo, devido principalmente a um grande défice em bens manufaturados. Em Maio de 2008, o FMI aconselhou o governo do Reino Unido a alargar o âmbito da política fiscal para promover o equilíbrio externo. A produção por hora trabalhada do Reino Unido estava no mesmo nível da média do “antigo” país. países da UE-15.

2009 a 2020

Em Março de 2009, o Banco de Inglaterra (BoE) cortou as taxas de juro para um mínimo histórico de 0,5% e iniciou a flexibilização quantitativa (QE) para impulsionar os empréstimos e reforçar a economia. O Reino Unido saiu da Grande Recessão no quarto trimestre de 2009, tendo experimentado seis trimestres consecutivos de crescimento negativo, encolhendo 6,03% do pico ao fundo, tornando-se a recessão mais longa desde o início dos registos e a mais profunda desde a Segunda Guerra Mundial. O apoio ao Partido Trabalhista caiu durante a recessão e as eleições gerais de 2010 resultaram na formação de um governo de coligação entre os conservadores e os liberais democratas.

Em 2011, as dívidas das famílias, financeiras e empresariais representavam 420% do PIB no Reino Unido. Sendo o país mais endividado do mundo, os gastos e o investimento foram restringidos após a recessão, criando mal-estar económico. Contudo, reconheceu-se que o endividamento do governo, que aumentou de 52% para 76% do PIB, ajudou a evitar uma depressão ao estilo da década de 1930. Três anos após as eleições gerais, os cortes governamentais destinados a reduzir o défice orçamental levaram a perdas de emprego no sector público na ordem dos seis dígitos, mas o sector privado registou um forte crescimento do emprego.

Os 10 anos que se seguiram à Grande Recessão foram caracterizados por extremos. Em 2015, o emprego atingiu o seu nível mais elevado desde o início dos registos e o crescimento do PIB tornou-se o mais rápido no Grupo dos Sete (G7) e na Europa, mas a produtividade da força de trabalho foi a pior desde a década de 1820, com qualquer crescimento atribuído a uma queda nas horas de trabalho.. A produção por hora trabalhada ficou 18% abaixo da média do resto do G7. O crescimento dos salários reais foi o pior desde a década de 1860 e o Governador do Banco de Inglaterra descreveu-o como uma década perdida. Os salários caíram 10% em termos reais nos oito anos até 2016, enquanto cresceram em toda a OCDE numa média de 6,7%. No conjunto de 2015, o défice da balança corrente subiu para um máximo histórico de 5,2% do PIB (96,2 mil milhões de libras), o mais elevado do mundo desenvolvido. No quarto trimestre de 2015, ultrapassou os 7%, um nível não observado em tempos de paz desde que os registos começaram em 1772. O Reino Unido confiou em investidores estrangeiros para colmatar o défice na sua balança de pagamentos. As casas tornaram-se menos acessíveis, um problema agravado pelo QE, sem o qual os preços das casas teriam caído 22%, de acordo com a análise do próprio BoE.

O aumento da dívida das famílias sem garantia aumentou as questões sobre a sustentabilidade da recuperação económica em 2016. O Banco da Inglaterra insistiu que não havia motivo para alarme, apesar de ter afirmado dois anos antes que a recuperação “não era nem equilibrada nem sustentável”. #34;. Após a decisão do Reino Unido de deixar a União Europeia em 2016, o BoE cortou as taxas de juro para um novo mínimo histórico de 0,25% durante pouco mais de um ano. Também aumentou o montante do QE desde o início da Grande Recessão para 435 mil milhões de libras. No quarto trimestre de 2018, o endividamento líquido no Reino Unido era o mais elevado da OCDE, com 5% do PIB. As famílias estiveram em défice durante nove trimestres consecutivos sem precedentes. Desde a Grande Recessão, o país já não lucrava com os seus investimentos estrangeiros.

2020 até o presente

Em março de 2020, em resposta à pandemia da COVID-19, foi imposta uma proibição temporária de negócios e viagens não essenciais no Reino Unido. O BoE cortou a taxa de juros para 0,1%. O crescimento económico tinha sido fraco antes da crise, com crescimento zero no quarto trimestre de 2019. Em maio, 23% da força de trabalho britânica estava em licença (temporariamente despedida). Esquemas governamentais foram lançados para ajudar os trabalhadores afectados. No primeiro semestre de 2020, o PIB encolheu 22,6%, a recessão mais profunda da história do Reino Unido e pior do que qualquer outro país do G7 ou europeu. Durante 2020, o BoE comprou 450 mil milhões de libras em títulos governamentais, elevando o montante da flexibilização quantitativa desde o início da Grande Recessão para 895 mil milhões de libras. No geral, o PIB encolheu 9,9% em 2020, tornando-se a pior contracção desde que a Grande Geada paralisou a economia em 1709.

Em 2021, a inflação dos preços no consumidor (IPC) começou a aumentar acentuadamente devido ao aumento dos custos de energia e transporte. Com a inflação anual a aproximar-se dos 11%, o BoE aumentou gradualmente a taxa básica para 2,25% durante os primeiros nove meses de 2022. O Reino Unido não estava sozinho: as taxas de inflação globais foram as mais elevadas em 40 anos devido à pandemia e à crise da Rússia. invasão da Ucrânia, embora em Setembro de 2022 o país tivesse os preços internos de electricidade mais elevados e um dos preços de gás mais elevados da Europa, contribuindo para uma crise de custo de vida. Em Fevereiro de 2022, o BoE iniciou um aperto quantitativo (uma inversão do QE) ao não renovar obrigações governamentais maduras e em Novembro começou a transferir obrigações para investidores privados, sinalizando o fim de uma era de empréstimos fáceis. Em outubro de 2022, o IPC homólogo foi de 11,1%, o pior em 41 anos, a inflação dos preços dos alimentos foi de 16,2%, dos preços do gás 130% e da eletricidade 66%.

Seguindo Em agosto de 2023, o ONS revisou sua análise do desempenho econômico da Grã-Bretanha e disse que o PIB da Grã-Bretanha havia ultrapassado seu tamanho pré-COVID-19 no último trimestre de 2021, uma recuperação muito anterior de a pandemia do que o estimado anteriormente e à frente de outros grandes países europeus, mostraram dados oficiais revistos. A economia britânica foi 0,6% maior no quarto trimestre de 2021 do que no último trimestre de 2019, em comparação com uma estimativa anterior de que era 1,2% menor.

Gráficos econômicos

Crescimento anual do PIB, 1949–2020

Distribuição da força de trabalho na Grã-Bretanha 1841–1911, e na Inglaterra e no País de Gales 1921–2011

Taxas de desemprego, 1881–2017

Períodos de recuperação para cada recessão (medido como PIB per capita), 1920–2009

Produtividade, 1971–2019

Taxas de juro, 1800–2020

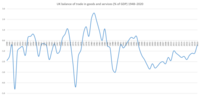

Balanço do comércio, 1948–2020

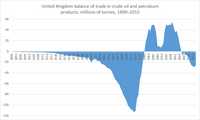

Balanço do comércio em petróleo bruto e petróleo, 1890–2015

Títulos do Reino Unido Curva de rendimento invertido 1988-1991

.png)

Gastos governamentais e gestão econômica

O envolvimento do governo na economia é exercido principalmente pelo Tesouro de Sua Majestade, chefiado pelo Chanceler do Tesouro. Nos últimos anos, a economia do Reino Unido tem sido gerida de acordo com princípios de liberalização do mercado e de baixa tributação e regulamentação. Desde 1997, o Comité de Política Monetária do Banco de Inglaterra, chefiado pelo Governador do Banco de Inglaterra, tem sido responsável por fixar as taxas de juro ao nível necessário para atingir a meta global de inflação para a economia estabelecida pelo Chanceler todos os anos. O Governo Escocês, sujeito à aprovação do Parlamento Escocês, tem o poder de alterar a taxa básica do imposto sobre o rendimento a pagar na Escócia em mais ou menos 3 pence por libra, embora este poder ainda não tenha sido exercido.

No período de 20 anos, de 1986/87 a 2006/07, os gastos do governo no Reino Unido foram em média cerca de 40% do PIB. Em Julho de 2007, o Reino Unido tinha uma dívida pública de 35,5% do PIB. Como resultado da crise financeira de 2007-2010 e da recessão global do final da década de 2000, as despesas públicas aumentaram para um nível historicamente elevado de 48% do PIB em 2009-2010, em parte como resultado do custo de uma série de resgates bancários. Em termos de dívida pública líquida como percentagem do PIB, no final de Junho de 2014, a dívida líquida do sector público, excluindo intervenções do sector financeiro, era de £1304,6 mil milhões, equivalente a 77,3% do PIB. No exercício financeiro de 2013–2014, o endividamento líquido do setor público foi de £93,7 mil milhões. Este valor foi £ 13,0 bilhões maior do que no exercício financeiro de 2012–2013.

A tributação no Reino Unido pode envolver pagamentos a pelo menos dois níveis diferentes de governo: governo local e governo central (HM Revenue & Customs). O governo local é financiado por subvenções de fundos do governo central, taxas comerciais, impostos municipais e, cada vez mais, taxas e encargos, como os do estacionamento na rua. As receitas do governo central provêm principalmente do imposto sobre o rendimento, das contribuições para a segurança social, do imposto sobre o valor acrescentado, do imposto sobre as sociedades e do imposto sobre os combustíveis.

Setores

Agricultura

.jpg)

A agricultura no Reino Unido é intensiva, altamente mecanizada e eficiente para os padrões europeus. O país produz cerca de 65% das suas necessidades alimentares. O nível de auto-suficiência era pouco inferior a 50% na década de 1950, atingindo um pico de 80% na década de 1980, antes de diminuir para o nível actual na viragem do século XXI. A agricultura acrescentou um valor bruto de £ 12,18 mil milhões à economia em 2018, e cerca de 467.000 pessoas trabalharam na agricultura, caça, silvicultura e pesca. Contribui com cerca de 0,5% do PIB nacional do Reino Unido. Cerca de dois terços da produção em valor são dedicados à pecuária e um terço às culturas arvenses. O sector agroalimentar como um todo (agricultura e produção alimentar, venda grossista, restauração e retalho) valia 120 mil milhões de libras e é responsável por 4 milhões de empregos no Reino Unido.

Construção

A indústria da construção do Reino Unido empregou cerca de 2,3 milhões de pessoas e contribuiu com um valor bruto de £123,2 mil milhões para a economia em 2019.

Um dos maiores projetos de construção no Reino Unido nos últimos anos foi o Crossrail, com um custo estimado de £ 19 bilhões. Com inauguração prevista para o Natal de 2021, será uma nova linha ferroviária que vai de leste a oeste através de Londres e arredores, com um ramal para o Aeroporto de Heathrow. A principal característica do projeto é a construção de 42 km (26 mi) de novos túneis conectando estações no centro de Londres. Os projetos de construção em andamento incluem a linha High Speed 2 entre Londres e West Midlands. Crossrail 2 é uma rota ferroviária proposta no sudeste da Inglaterra.

Indústrias de produção

Eletricidade, gás e água

Este setor acrescentou um valor bruto de £51,4 biliões à economia em 2018. Espera-se que o Reino Unido lance a construção de novos reatores nucleares para substituir os geradores existentes e para aumentar as reservas energéticas do Reino Unido.

Fabricação

Na década de 1970, a indústria representava 25% da economia. O emprego total na indústria transformadora caiu de 7,1 milhões em 1979 para 4,5 milhões em 1992 e apenas 2,7 milhões em 2016, quando representava 10% da economia.

A produção aumentou em 36 dos últimos 50 anos e foi o dobro em 2007 do que era em 1958.

Em 2011, o setor manufatureiro do Reino Unido gerou aproximadamente £ 140,5 bilhões em valor agregado bruto e empregou cerca de 2,6 milhões de pessoas. Dos aproximadamente £16 biliões investidos em I&D pelas empresas do Reino Unido em 2008, aproximadamente £12 biliões foram investidos em empresas industriais. Em 2008, o Reino Unido era o sexto maior fabricante do mundo, medido pelo valor da produção.

Em 2008, cerca de 180.000 pessoas no Reino Unido trabalhavam diretamente no setor de produção automotiva do Reino Unido. Naquele ano, o setor teve um volume de negócios de £52,5 biliões, gerou £26,6 biliões de exportações e produziu cerca de 1,45 milhões de veículos de passageiros e 203.000 veículos comerciais. O Reino Unido é um importante centro de fabricação de motores e, em 2008, cerca de 3,16 milhões de motores foram produzidos no país.

A indústria aeroespacial do Reino Unido é a segunda ou terceira maior indústria aeroespacial do mundo, dependendo do método de medição. A indústria emprega cerca de 113.000 pessoas diretamente e cerca de 276.000 indiretamente e tem um volume de negócios anual de cerca de £20 mil milhões. As empresas britânicas com presença importante na indústria incluem a BAE Systems e a Rolls-Royce (o segundo maior fabricante mundial de motores para aeronaves). As empresas aeroespaciais europeias ativas no Reino Unido incluem a Airbus, cujas divisões de aeronaves comerciais, espaciais, helicópteros e defesa empregam mais de 13.500 pessoas em mais de 25 locais no Reino Unido.

A indústria farmacêutica emprega cerca de 67.000 pessoas no Reino Unido e, em 2007, contribuiu com £ 8,4 bilhões para o PIB do Reino Unido e investiu um total de £ 3,9 bilhões em pesquisa e desenvolvimento. Em 2007, as exportações de produtos farmacêuticos do Reino Unido totalizaram £14,6 mil milhões, criando um excedente comercial em produtos farmacêuticos de £4,3 mil milhões. O Reino Unido abriga a GlaxoSmithKline e a AstraZeneca, respectivamente a terceira e a sétima maiores empresas farmacêuticas do mundo.

Mineração, pedreiras e hidrocarbonetos

O Livro Azul 2013 relata que este setor adicionou um valor bruto de £ 31,4 bilhões à economia do Reino Unido em 2011. Em 2007, o Reino Unido teve uma produção total de energia de 9,5 quatrilhões de Btus (10 exajoules), cuja composição era petróleo (38%), gás natural (36%), carvão (13%), nuclear (11%) e outras energias renováveis (2%). Em 2009, o Reino Unido produziu 1,5 milhões de barris por dia (bbl/d) de petróleo e consumiu 1,7 milhões de barris/d. A produção está agora em declínio e o Reino Unido tem sido um importador líquido de petróleo desde 2005. Em 2010, o Reino Unido tinha cerca de 3,1 mil milhões de barris de reservas comprovadas de petróleo bruto, as maiores de qualquer Estado-Membro da UE.

Em 2009, o Reino Unido era o 13º maior produtor de gás natural do mundo e o maior produtor da UE. A produção está agora em declínio e o Reino Unido tem sido um importador líquido de gás natural desde 2004. Em 2009, o Reino Unido produziu 19,7 milhões de toneladas de carvão e consumiu 60,2 milhões de toneladas. Em 2005, havia reservas comprovadas de carvão recuperáveis de 171 milhões de toneladas. Estima-se que as áreas terrestres identificadas têm potencial para produzir entre 7 mil milhões de toneladas e 16 mil milhões de toneladas de carvão através da gaseificação subterrânea de carvão (UCG). Com base no consumo atual de carvão no Reino Unido, estes volumes representam reservas que poderiam durar no Reino Unido entre 200 e 400 anos.

O Reino Unido abriga uma série de grandes empresas de energia, incluindo duas das seis "supermajors' de petróleo e gás; – BP e Royal Dutch Shell.

O Reino Unido também é rico em vários recursos naturais, incluindo carvão, estanho, calcário, minério de ferro, sal, argila, giz, gesso, chumbo e sílica.

Indústrias de serviços

O setor de serviços é o setor dominante da economia do Reino Unido e foi responsável por 82% do PIB em 2023.

Indústrias criativas

As indústrias criativas representaram 7% do valor acrescentado bruto (VAB) em 2005 e cresceram a uma média de 6% ao ano entre 1997 e 2005. As principais áreas incluem Londres e o Noroeste de Inglaterra, que são os dois maiores clusters de indústrias criativas na Europa. De acordo com o British Fashion Council, a contribuição da indústria da moda para a economia do Reino Unido em 2014 foi de £ 26 bilhões, acima dos £ 21 bilhões em 2009. O Reino Unido abriga a maior empresa de publicidade do mundo, a WPP..

Educação, saúde e serviço social

De acordo com o Livro Azul de 2013, o setor da educação adicionou um valor bruto de £84,6 biliões em 2011, enquanto as atividades de saúde humana e assistência social acrescentaram £104,0 biliões em 2011.

No Reino Unido, a maior parte do setor de saúde consiste no Serviço Nacional de Saúde (NHS), financiado e operado pelo Estado, que responde por mais de 80% de todos os gastos com saúde no Reino Unido e tem uma força de trabalho de cerca de 1,7 milhão de pessoas, tornando-o o maior empregador da Europa e colocando-o entre os maiores empregadores do mundo. O NHS opera de forma independente em cada um dos quatro países constituintes do Reino Unido. O NHS na Inglaterra é de longe a maior das quatro partes e teve um volume de negócios de £92,5 mil milhões em 2008.

Em 2007/08, as instituições de ensino superior no Reino Unido tiveram um rendimento total de £23 mil milhões e empregaram um total de 169.995 funcionários. Em 2007/08 havia 2.306.000 estudantes do ensino superior no Reino Unido (1.922.180 na Inglaterra, 210.180 na Escócia, 125.540 no País de Gales e 48.200 na Irlanda do Norte).

Serviços financeiros e empresariais

O setor de serviços financeiros do Reino Unido adicionou um valor bruto de £ 116,4 bilhões à economia do Reino Unido em 2011. As exportações de serviços financeiros e empresariais do Reino Unido dão uma contribuição positiva significativa para a balança de pagamentos do país.

Londres é um importante centro de negócios e comércio internacional e é um dos três "centros de comando" da economia global (ao lado de Nova Iorque e Tóquio). Existem mais de 500 bancos com escritórios em Londres e é o principal centro internacional de serviços bancários, seguros, euro-obrigações, comércio de divisas e futuros de energia. A indústria de serviços financeiros de Londres está baseada principalmente na cidade de Londres e em Canary Wharf. A cidade abriga a Bolsa de Valores de Londres, a London Metal Exchange, o Lloyd's de Londres e o Banco da Inglaterra. Canary Wharf começou a ser desenvolvido na década de 1980 e agora abriga grandes instituições financeiras, como Barclays Bank, Citigroup e HSBC, bem como a Autoridade de Serviços Financeiros do Reino Unido. Londres também é um importante centro para outros serviços empresariais e profissionais, e quatro dos seis maiores escritórios de advocacia do mundo estão sediados lá.

Várias outras grandes cidades do Reino Unido possuem grandes setores financeiros e serviços relacionados. Edimburgo tem um dos maiores centros financeiros da Europa e abriga as sedes do Lloyds Banking Group, NatWest Group e Standard Life. Leeds é o maior centro de serviços empresariais e financeiros do Reino Unido fora de Londres, e o maior centro de serviços jurídicos do Reino Unido depois de Londres.

De acordo com uma série de artigos de investigação e relatórios publicados em meados da década de 2010, as empresas financeiras britânicas fornecem métodos sofisticados para lavar milhares de milhões de libras anualmente, incluindo dinheiro proveniente da corrupção em todo o mundo, bem como do comércio mundial de drogas, tornando assim a cidade um centro global para financiamento ilícito. De acordo com um estudo do Deutsche Bank publicado em Março de 2015, a Grã-Bretanha atraiu cerca de mil milhões de libras de fluxos de capital por mês não registados pelas estatísticas oficiais, até 40 por cento provavelmente provenientes da Rússia, o que implica relatórios incorrectos por parte das instituições financeiras, evasão fiscal sofisticada, e o “porto seguro” do Reino Unido. reputação.

Hotéis e restaurantes

O Blue Book 2013 relata que esta indústria agregou um valor bruto de £ 36,6 bilhões à economia do Reino Unido em 2011. O InterContinental Hotels Group (IHG), com sede em Denham, Buckinghamshire, é atualmente o maior hoteleiro do mundo, possuindo e operando marcas de hotéis como InterContinental, Holiday Inn e Crowne Plaza. O braço internacional da Hilton Hotels, o quinto maior hoteleiro do mundo, pertencia à Ladbrokes Plc e estava sediado em Watford, Hertfordshire, de 1987 a 2005. Foi vendido ao Hilton Hotels Group dos EUA em dezembro de 2005..

Informal

Um estudo realizado em 2014 concluiu que o trabalho sexual e os serviços associados acrescentaram mais de 5 mil milhões de libras à economia todos os anos.

Administração pública e defesa

O Livro Azul 2013 relata que este setor adicionou um valor bruto de £ 70,4 bilhões à economia do Reino Unido em 2011.

Atividades imobiliárias e de aluguel

Empresas imobiliárias notáveis no Reino Unido incluem British Land, Land Securities e The Peel Group. O mercado imobiliário do Reino Unido cresceu durante os sete anos até 2008 e, em algumas áreas, o valor dos imóveis triplicou durante esse período. O aumento dos preços imobiliários teve uma série de causas: taxas de juro baixas, crescimento do crédito, crescimento económico, rápido crescimento do investimento imobiliário para comprar para alugar, investimento imobiliário estrangeiro em Londres e restrições de planeamento na oferta de novas habitações. Em Inglaterra e no País de Gales, entre 1997 e 2016, os preços médios das casas aumentaram 259%, enquanto os rendimentos aumentaram 68%. Uma casa média custava 3,6 vezes o salário anual em 1997, em comparação com 7,6 em 2016. A renda quase duplicou em percentagem do PIB desde 1985 e é agora maior do que o sector industrial. Em 2014, a renda e a renda imputada – uma estimativa de quanto os proprietários pagariam se alugassem a sua casa – representaram 12,3% do PIB.

Turismo

.jpg)

Com mais de 40 milhões de visitas em 2019, o turismo receptivo contribuiu com £28,5 bilhões para a economia britânica, embora pouco mais da metade desse dinheiro tenha sido gasto em Londres, que foi a terceira cidade mais visitada do mundo (21,7 milhões), atrás apenas de Londres. o segundo colocado Bangkok e o primeiro colocado Hong Kong.

Os 10 mercados de turismo receptivo mais importantes do Reino Unido em 2019:

| Rank | Mercado | Spend | Visitantes |

|---|---|---|---|

| 1 | União Europeia | £9,33 bilhões | 22,580,591 |

| 2 | Estados Unidos | £4.18 bilhões | 4,498,753 |

| 3 | China | 1,7 mil milhões | 883,072 |

| 4 | Austrália | £1.17 bilhões | 1,063,404 |

| 5 | Índia | £752 milhões | 692,082 |

| 6 | Canadá | £734 milhões | 87,060 |

| 7 | Arábia Saudita | 627 milhões de libras | 220,780 |

| 8 | Suíça | £569 milhões | 925,727 |

| 9 | Noruega | 436 milhões de libras | 647,460 |

| 10. | Japão | £369 milhões | 388,839 |

Efeitos da pandemia de COVID-19

As restrições de viagem e os bloqueios exigidos pela pandemia afetaram negativamente todo o setor de hospitalidade/turismo em 2020, com uma redução de 76% no "turismo receptivo" para o Reino Unido naquele ano, de acordo com VisitBritain. A previsão de janeiro de 2021 para o ano indicava uma estimativa de que as visitas de outras nações aumentariam "21% em 2020, mas apenas 29% do nível de 2019". Esperava-se algum aumento durante 2021, inicialmente lentamente; a autoridade de turismo concluiu que não se esperava que o número de visitas chegasse "nem perto dos níveis normais".

O mesmo relatório VisitBritain também discutiu os efeitos da pandemia nas viagens domésticas no Reino Unido em 2020, citando uma redução significativa nos gastos, para um declínio estimado de 62% em relação ao ano anterior. Em janeiro de 2021, a previsão para o ano sugeria que os gastos aumentariam 79% em relação ao ano anterior e que "o valor dos gastos voltaria a 84% dos níveis de 2019" até o final de 2021.

Algumas das "restrições da COVID-19" As restrições às viagens domésticas seriam afrouxadas em 12 de abril de 2021 e o Reino Unido planejava começar a relaxar algumas restrições às viagens de outras nações em meados de maio. Este último plano tornou-se menos certo a partir de 8 de abril de 2021, quando fontes da União Europeia afirmaram que uma “terceira onda da pandemia [estava varrendo] o continente”; a variante B117 foi particularmente preocupante. Dois dias antes, o primeiro-ministro Boris Johnson havia deixado claro que “Não queremos ver o vírus sendo reimportado do exterior para este país”.

Transporte, armazenamento e comunicação

A indústria de transporte e armazenamento adicionou um valor bruto de £ 59,2 bilhões à economia do Reino Unido em 2011 e a indústria de telecomunicações adicionou um valor bruto de £ 25,1 bilhões no mesmo ano.

O Reino Unido tem uma rede rodoviária total de 246.700 milhas (397.025 km), com 31.400 milhas (50.533 km) de estradas principais, incluindo 2.300 milhas (3.701 km) de rodovias. A infraestrutura ferroviária, na Grã-Bretanha, é propriedade da Network Rail, que possui 19.291 milhas (31.046 km) de linhas ferroviárias, das quais 9.866 milhas (15.878 km) estão abertas ao tráfego. Há mais 206,5 milhas (332,3 km) de trilhos na Irlanda do Norte, de propriedade e operados pela Northern Ireland Railways. Desde a privatização da British Rail, os trens de passageiros na Grã-Bretanha são operados por empresas operadoras de trens. Em 2019, havia 32 TOCs. O governo vai gastar £56 mil milhões numa nova linha ferroviária de alta velocidade, HS2, com a primeira fase de Londres a Birmingham a custar £27 mil milhões. Crossrail (mais tarde denominado linha Elizabeth), que foi concluído e inaugurado oficialmente em 2022, é o maior projeto de infraestrutura da Europa, com um custo projetado de £ 15 bilhões.

A National Highways é a empresa estatal responsável por estradas de tronco e auto-estradas na Inglaterra, além da propriedade privada e operada M6 Toll. O Departamento de Transportes afirma que o congestionamento de tráfego é um dos problemas de transporte mais graves e que poderia custar à Inglaterra um extra de £ 22 bilhões em tempo desperdiçado até 2025 se deixado desmarcado. De acordo com o relatório Eddington patrocinado pelo governo de 2006, a congestão corre o risco de prejudicar a economia, a menos que seja abordada pelos preços rodoviários e pela expansão da rede de transportes.

No ano de fevereiro de 2017 a janeiro de 2018, os aeroportos do Reino Unido movimentaram um total de 284,8 milhões de passageiros. Nesse período, os três maiores aeroportos foram o Aeroporto de Londres Heathrow (78,0 milhões de passageiros), o Aeroporto de Gatwick (45,6 milhões de passageiros) e o Aeroporto de Manchester (27,8 milhões de passageiros). Heathrow, localizado 14+1⁄2 milhas (23,3 km) a oeste da capital, tem o maior tráfego internacional de passageiros de qualquer aeroporto do mundo. É o centro da companhia aérea britânica British Airways e Virgin Atlantic. Os seis aeroportos comerciais de Londres formam o maior sistema aeroportuário urbano do mundo, medido pelo tráfego de passageiros, com 171 milhões de passageiros em 2017.

Comércio atacadista e varejista

Este setor inclui o comércio automóvel, a reparação automóvel e as indústrias de bens pessoais e domésticos. O Blue Book 2013 relata que este setor adicionou um valor bruto de £151,8 bilhões à economia do Reino Unido em 2011.

Em 2016, os gastos no varejo de rua representavam cerca de 33% dos gastos dos consumidores e 20% do PIB. Dado que 75% dos bens comprados no Reino Unido são fabricados no estrangeiro, o sector representa apenas 5,7% do valor acrescentado bruto da economia britânica. As vendas online representam 22% dos gastos no varejo no Reino Unido, o terceiro maior do mundo, depois da China e da Coreia do Sul, e o dobro dos Estados Unidos.

O mercado de alimentos do Reino Unido é dominado por quatro empresas: Tesco (26,9% de participação de mercado), Sainsbury's (14,8%), Asda (14,3%) e Morrisons (8,8%) em março de 2023, esses supermercados são conhecidos como os 'Quatro Grandes'. No entanto, a popularidade dos supermercados de descontos, como o Aldi e o Lidl, cresceu, com a quota de mercado da Aldi a valer agora 9,9%.

Londres é um importante centro de varejo e, em 2010, teve as maiores vendas no varejo não alimentar de qualquer cidade do mundo, com um gasto total de cerca de £ 64,2 bilhões. Fora de Londres, Manchester e Birmingham também são importantes destinos de varejo. O Reino Unido também abriga muitos grandes centros comerciais fora da cidade, como Meadowhall, longe das principais ruas principais das cidades e dos centros das cidades. Embora os grandes nomes internacionais dominem, a maioria das vilas e cidades têm ruas ou áreas com muitos negócios independentes, muitas vezes peculiares. A Tesco, com sede no Reino Unido, é o quarto maior retalhista da Europa em termos de volume de negócios (depois da Swartz, Aldi e Carrefour em 2019).

Moeda

Londres é a capital mundial do comércio de divisas, com uma quota de mercado global de 43,1% em 2019 do volume de negócios global diário de 6,6 biliões de dólares. O maior volume diário, contabilizado em trilhões de dólares, é alcançado quando Nova York entra no comércio.

A libra esterlina é a moeda do Reino Unido, tendo como unidade principal, a libra, representada pelo símbolo "£'. O Banco da Inglaterra é o banco central responsável pela emissão de moeda. Os bancos na Escócia e na Irlanda do Norte mantêm o direito de emitir as suas próprias notas, desde que mantenham notas suficientes do Banco de Inglaterra em reserva para cobrir a emissão. A libra esterlina também é usada como moeda de reserva por outros governos e instituições e é a terceira maior, depois do dólar americano e do euro.

O Reino Unido optou por não aderir ao euro no lançamento da moeda. O governo do ex-primeiro-ministro Tony Blair comprometeu-se a realizar um referendo para decidir sobre a adesão caso “cinco testes económicos” fossem realizados. ser conhecido. Até há relativamente pouco tempo, tinha havido debate sobre se o Reino Unido deveria ou não abolir a sua moeda e adoptar o euro. Em 2007, o primeiro-ministro, Gordon Brown, comprometeu-se a realizar um referendo público com base em determinados testes que ele estabeleceu como Chanceler do Tesouro. Ao avaliar os testes, Brown concluiu que, embora a decisão estivesse próxima, o Reino Unido ainda não deveria aderir ao euro. Ele descartou a adesão num futuro próximo, dizendo que a decisão de não aderir foi acertada para o Reino Unido e para a Europa. Em particular, citou as flutuações nos preços das casas como uma barreira à entrada imediata. As sondagens de opinião pública mostram que a maioria dos britânicos se opõe à adesão à moeda única há já algum tempo, e esta posição endureceu ainda mais nos últimos anos. Em 2005, mais de metade (55%) do Reino Unido eram contra a adopção da moeda, enquanto 30% eram a favor. A possibilidade de aderir ao euro deixou de ser um problema desde a decisão do referendo de saída da União Europeia em 2016 e a subsequente retirada em 2020.

Taxas de câmbio

Média de cada ano, em dólares americanos e euros por libra-peso; e inversamente: £ por US$ e €. (Euro sintético XEU antes de 1999). Estas médias ocultam amplos spreads intra-ano. O coeficiente de variação dá uma indicação disso. Também mostra até que ponto a libra acompanha o euro ou o dólar. Observe o efeito da Quarta-Feira Negra no final de 1992, comparando as médias de 1992 e de 1993.

|

|

- Para fins de consistência e comparação, o coeficiente de variação é medido nas razões "por £", embora seja convencional mostrar as taxas de forex como dólares por £ e £ por euro.

Economia por região

A força da economia do Reino Unido varia de país para país e de região para região. Excluindo os efeitos do petróleo e do gás do Mar do Norte (que é classificado nas estatísticas oficiais como extra-regional), a Inglaterra tem o maior valor acrescentado bruto (VAB) e o País de Gales o mais baixo dos países constituintes do Reino Unido.

| Rank | Pais | GVA por cabeça, 2020 |

|---|---|---|

| 1 | Inglaterra | ($42136) |

| 2 | Escócia | Website de livros ($37986) |

| 3 | Irlanda do Norte | Site fe agendamento de consultas ($32788) |

| 4 | País de Gales | Desenvolvimento Web ($15-25 USD / hora) |

Na Inglaterra, o VAB per capita é mais alto em Londres. A tabela a seguir mostra o VAB per capita das nove regiões estatísticas da Inglaterra.

| Rank | Região | GVA por cabeça, 2020 |

|---|---|---|

| 1 | Londres | £55,974 ($71762) |

| 2 | Sudeste da Inglaterra | £34,516 ($44251) |

| 3 | Leste da Inglaterra | Site fe agendamento de consultas ($37405) |

| 4 | Reino Unido | Website de livros ($36227) |

| 5 | South West England | Website de livros ($35913) |

| 6 | West Midlands | Website de livros ($30-250 USD) |

| 7 | East Midlands | Website de livros ($33277) |

| 8 | Yorkshire e o Humber | Site fe agendamento de consultas ($30-250 USD) |

| 9 | Reino Unido | £23,109 ($29627) |

Comércio

O défice comercial (bens e serviços) diminuiu £ 0,2 mil milhões para £ 7,9 mil milhões nos três meses até Novembro de 2018, uma vez que as exportações de bens e serviços aumentaram £ 0,1 mil milhões cada uma mais do que as respectivas importações.

Excluindo mercadorias erráticas (principalmente aeronaves), o défice comercial total aumentou £1,2 mil milhões para £9,5 mil milhões nos três meses até Novembro de 2018.

Grandes aumentos nos preços de exportação de petróleo e aeronaves levaram à redução do défice comercial total; eliminando o efeito da inflação, o défice comercial total aumentou 0,3 mil milhões de libras para 6,5 mil milhões de libras nos três meses até novembro de 2018.

O défice do comércio de bens aumentou £ 0,8 mil milhões com os países da UE e diminuiu £ 0,9 mil milhões com países não pertencentes à UE nos três meses até novembro de 2018, devido principalmente ao aumento das importações de países não pertencentes à UE e às exportações para países não pertencentes à UE.

O défice comercial total aumentou £4,1 mil milhões nos 12 meses até Novembro de 2018 devido principalmente a uma redução de £4,4 mil milhões no excedente comercial de serviços.

Após a saída do Reino Unido da União Europeia, a negociação de um acordo comercial entre o Reino Unido e a União Europeia, incluindo os seus 27 estados membros, poderá ter o mesmo estatuto que países terceiros para estatísticas relacionadas com importações e exportações com o REINO UNIDO:

- De acordo com dados do OEC World 2017, o EU-27-2020 poderia se tornar um dos parceiros notáveis do Reino Unido, com exportações do Reino Unido atingindo cerca de US $ 200B, perto dos Estados Unidos ($ 45B e China $21B).

- De acordo com dados do OEC World 2017, o EU-27-2020 poderia se tornar um dos parceiros notáveis do Reino Unido, com as importações para o Reino Unido atingindo cerca de US $ 330B, perto dos Estados Unidos ($46B e China $58B).

A economia do Reino Unido recebeu mil milhões de libras para impulsionar através de uma lei inovadora de digitalização do comércio em julho de 2023.

Acordos comerciais em negociação

- Reino Unido–Estados Unidos acordo de comércio livre

- Índia-Reino Unido Acordo de comércio livre

- Acordo Integral e Progressivo para a Parceria TransPacífico

- * Adesão do Reino Unido a CPTPP

Outros acordos comerciais

- Acordos de comércio livre do Reino Unido

Investimento

Em 2013, o Reino Unido foi o país líder na Europa em termos de investimento direto estrangeiro (IDE), com 26,51 mil milhões de dólares. Isto deu-lhe uma quota de mercado de 19,31% na Europa. Em contraste, o Reino Unido ficou em segundo lugar na Europa em termos de IDE externo, com 42,59 mil milhões de dólares, o que representa uma quota de 17,24% do mercado europeu.

Em Outubro de 2017, o ONS reviu a balança de pagamentos do Reino Unido, alterando a posição líquida de investimento internacional de um excedente de 469 mil milhões de libras para um défice de 22 mil milhões de libras. Uma análise mais aprofundada do investimento externo revelou que muito do que se pensava serem títulos de dívida externa detidos por empresas britânicas eram, na verdade, empréstimos a cidadãos britânicos. O investimento interno também caiu, de um excedente de 120 mil milhões de libras no primeiro semestre de 2016 para um défice de 25 mil milhões de libras no mesmo período de 2017. O Reino Unido dependia de um excedente de investimento interno para compensar a sua actual situação de longo prazo. déficit em conta.

De acordo com o Gabinete de Estatísticas Nacionais, o Reino Unido é o maior investidor na América e o segundo maior na China, de acordo com o antigo embaixador do Reino Unido/China.

Fusões e aquisições

Desde 1985, foram anunciados 103.430 acordos com participação do Reino Unido. Houve três grandes ondas de aumento da atividade de F&A (2000, 2007 e 2017; ver gráfico "F&A no Reino Unido"). No entanto, 1999 foi o ano com o maior valor acumulado de negócios (490 mil milhões de libras, o que representa cerca de 50% mais do que o pico atual de 2017). A indústria finança e Energia & A energia representou a maior parte do valor de 2000 a 2018 (ambos cerca de 15%).

Aqui está uma lista dos 10 principais negócios, incluindo empresas do Reino Unido. O acordo Vodafone - Mannesmann ainda é o maior negócio da história global.

| Rank | Data | Adquirente | Nação do adquirente | Alvo | Nação alvo | Valor (£ bilhões) |

|---|---|---|---|---|---|---|

| 1 | 14 de Novembro de 1999 | Vodafone AirTouch PLC | Reino Unido | Mannesmann AG | Alemanha | 126.95 |

| 2 | 16 de setembro de 2015 | Anheuser-Busch Inbev SA/NV | Bélgica | SABMiller PLC | Reino Unido | 77.24 |

| 3 | 4 de agosto de 2015 | Royal Dutch Shell PLC | Países Baixos | Grupo BG PLC | Reino Unido | 46.70 |

| 4 | 17 de Janeiro de 2000 | Glaxo Wellcome PLC | Reino Unido | SmithKline Beecham PLC | Reino Unido | 46.48 |

| 5 | 28 de Outubro de 2004 | Royal Dutch Petroleum Co | Países Baixos | Shell Transport & Trading Co | Reino Unido | 40.75 |

| 6 | 21 de outubro de 2016 | British American Tobacco PLC | Reino Unido | Revisão de Reynolds American Inc | Estados Unidos | 40.10 |

| 7 | 15 de Janeiro de 1999 | Grupo Vodafone PLC | Reino Unido | Comunicações da AirTouch Inc. | Estados Unidos | 36.35 |

| 8 | 30 de Maio de 2000 | França Telecom SA | França | PLC laranja | Reino Unido | 31.14 |

| 9 | 8 de Novembro de 1998 | British Petroleum Co PLC | Reino Unido | Equipamento de escritório | Estados Unidos | 29.51 |

| 10. | 31 de outubro de 2016 | GE Oil & Gás | Reino Unido | Baker Hughes Inc. | Estados Unidos | 26.63 |

| 11 | 26 de Fevereiro de 2009 | HM Tesouro | Reino Unido | Royal Bank of Scotland Group | Reino Unido | 25.50 |

- Na maioria dos casos, tanto as empresas adquirentes como as empresas-alvo têm/tinham os acionistas espalhados por todo o mundo, não só nos países declarados.

Adesão à União Europeia

A proporção das exportações do país destinadas à UE caiu de 54% para 47% na última década. Contudo, o valor total das exportações aumentou no mesmo período de 130 mil milhões de libras (160 mil milhões de euros) para 240 mil milhões de libras (275 mil milhões de euros).

Em junho de 2016, o Reino Unido votou pela saída da UE num referendo nacional sobre a sua adesão à UE. Após a ativação do Artigo 50 do Tratado de Lisboa, o Reino Unido deveria partir na sexta-feira, 29 de março de 2019. No entanto, a data da licença foi prorrogada para sexta-feira, 12 de abril de 2019, e depois prorrogada novamente até quinta-feira, 31 de outubro de 2019, e depois prorrogada novamente até Sexta-feira, 31 de janeiro de 2020, com possibilidade de saída mais cedo. A futura relação entre o Reino Unido e a UE esteve em negociação até ao final de outubro de 2019. O crescimento económico do Reino Unido abrandou durante 2019, sendo a culpada a incerteza sobre o Brexit e o abrandamento económico mundial.

O Reino Unido deixou a UE em janeiro de 2020. Em 16 de julho de 2020, o governo do Reino Unido afirmou que as empresas em todo o Reino Unido, após o término do período de transição, continuarão a desfrutar do comércio interno e os empregos permanecerão protegidos contra um ambiente incerto. A partir de 1 de janeiro de 2021, os poderes anteriormente exercidos a nível da UE em pelo menos 70 domínios políticos seriam, pela primeira vez, transferidos diretamente para as administrações descentralizadas em Edimburgo, Cardiff e Belfast.

Pobreza

O Reino Unido é um país desenvolvido com infra-estruturas de bem-estar social, pelo que as discussões em torno da pobreza tendem a utilizar um rendimento mínimo relativamente elevado em comparação com os países em desenvolvimento. De acordo com a OCDE, o Reino Unido está na metade inferior da classificação dos países desenvolvidos em termos de taxas de pobreza, tendo um desempenho melhor do que a França, a Itália, a Espanha e os EUA, mas menos bem do que a Áustria, a Hungria, a Eslováquia e os países nórdicos. Os números do Eurostat mostram que o número de britânicos em risco de pobreza caiu para 15,9% em 2014, abaixo dos 17,1% em 2010 e dos 19% em 2005 (após as transferências sociais terem sido tidas em conta). A pobreza é combatida no Reino Unido com o estado de bem-estar social.

A linha de pobreza no Reino Unido é comumente definida como sendo 60% da renda familiar média. Em 2007–2008, este valor foi calculado em £ 115 por semana para adultos solteiros sem filhos dependentes; £ 199 por semana para casais sem filhos dependentes; £ 195 por semana para adultos solteiros com dois filhos dependentes menores de 14 anos; e £279 por semana para casais com dois filhos dependentes menores de 14 anos. Em 2007–2008, 13,5 milhões de pessoas, ou 22% da população, viviam abaixo desta linha. Este é um nível de pobreza relativa mais elevado do que todos os membros da UE, exceto quatro. No mesmo ano, 4,0 milhões de crianças, 31% do total, viviam em agregados familiares abaixo do limiar da pobreza, depois de considerados os custos de habitação. Isto representa uma diminuição de 400.000 crianças desde 1998–1999.

Impactos económicos das alterações climáticas

De acordo com o Governo, o número de domicílios em risco de inundação será de até 970.000 casas na década de 2020, de cerca de 370.000 em janeiro de 2012. Os efeitos das inundações e da gestão do risco de inundação custam ao país cerca de £2,2 bilhões por ano, em comparação com os menos de £1 bilhões gastos em proteção e gestão de inundações. A agricultura britânica também está sendo impactada pela seca e mudanças climáticas.

Em 2020 Pricewaterhouse Coopers estima que o dano de Storm Dennis a casas, empresas e carros pode ser entre £175m e £ 225m e Storm Ciara custam até £ 200m. Amigos da Terra criticaram o governo britânico dos cortes destinados a inundar gastos de defesa. A proteção contra o aumento do risco de inundação como resultado da mudança climática requer aumento do investimento. Em 2009, a Agência de Meio Ambiente calculou que o Reino Unido precisa gastar £ 20m mais em comparação com 2010 a 2011 como base, cada ano para 2035, apenas para manter o ritmo com as mudanças climáticas.

O governo britânico e o economista Nicholas Stern publicaram a Stern Review sobre a Economia da Mudança Climática em 2006. O relatório afirma que a mudança climática é a maior e mais ampla falha de mercado já vista, apresentando um desafio único para a economia. A revisão fornece prescrições, incluindo impostos ambientais para minimizar perturbações econômicas e sociais. A principal conclusão da Stern Review é que os benefícios da forte ação precoce sobre as mudanças climáticas superam os custos de não atuar. A revisão aponta para o impacto potencial da mudança climática sobre recursos hídricos, produção de alimentos, saúde e meio ambiente. De acordo com a revisão, sem ação, os custos globais de mudança climática serão equivalentes a perder pelo menos 5% do produto interno bruto global (PIB) a cada ano, agora e para sempre. Incluindo uma gama mais ampla de riscos e impactos poderia aumentar isso para 20% do PIB ou mais. A revisão leva a uma conclusão simples: os benefícios da forte ação precoce superam consideravelmente os custos.Dados

A tabela seguinte mostra os principais indicadores económicos em 1980–2021 (com estimativas do corpo técnico do FMI em 2022–2027). A inflação abaixo de 5% está em verde.

| Ano | PIB

(em Bil. US$PPP) | PIB per capita

(em US$ PPP) | PIB

(em Bil. US$nominal) | PIB per capita

(em US$ nominal) | Crescimento do PIB

(real) | Taxa de inflação

(em %) | Desemprego

(em %) | Dívida pública

(em % do PIB) |

|---|---|---|---|---|---|---|---|---|

| 1980 | 51. | 9,085.1 | 603.6 | 10,715.4 | 7.1% | 42,6% | ||

| 1981 | ||||||||

| 1982 | ||||||||

| 1983 | ||||||||

| 1984 | ||||||||

| 1985 | ||||||||

| 1986 | ||||||||

| 1987 | ||||||||

| 1988 | ||||||||

| 1989 | ||||||||

| 1990 | ||||||||

| 1991 | ||||||||

| 1992 | ||||||||

| 1993 | ||||||||

| 1994 | ||||||||

| 1995 | ||||||||

| 1996 | ||||||||

| 1997 | ||||||||

| 1998 | ||||||||

| 1999 | ||||||||

| 2000 | ||||||||

| 2001 | ||||||||

| 2002 | ||||||||

| 2003 | ||||||||

| 2004 | ||||||||

| 2005 | ||||||||

| 2006 | ||||||||

| 2007 | ||||||||

| 2008 | ||||||||

| 2009 | ||||||||

| 2010 | ||||||||

| 2011 | ||||||||

| 2012 | ||||||||

| 2013 | ||||||||

| 2014 | ||||||||

| 2015 | ||||||||

| 2016 | ||||||||

| 2017 | ||||||||

| 2018 | ||||||||

| 2019 | ||||||||

| 2020 | ||||||||

| 2021 | ||||||||

| 2022 | ||||||||

| 2023 | ||||||||

| 2024 | ||||||||

| 2025 | ||||||||

| 2026 | ||||||||

| 2027 |

Contenido relacionado

Banco Asiático de Desenvolvimento

Problema de cálculo econômico

Economia dos Estados Federados da Micronésia

Economia do Sri Lanka

Acordo Geral sobre Tarifas e Comércio